上周主要产品涨跌幅

来源:CMC Markets

本周重要经济事件和数据

美国5月CPI —— 周二

在截至 4 月份的一年中,美国总体通胀放缓至两年低点,4月同比4.9%,而核心CPI从去年的同比 6.6% 的高位放缓至 5.5%。

能源和大宗商品价格大幅下跌推动了整体通胀率的下降,食品价格通胀仍然很棘手。 尽管如此,整体通胀放缓引发市场猜测美联储可能会在本月维持利率不变。

出厂价格或生产者价格通胀也一直在下降。核心生产者价格增长为同比 3.2%,一年前曾高达 9.7%。

市场预计 5 月份的总体CPI将再次大幅放缓,预计同比放缓至 4.1%,核心CPI同比放缓至 5.3%。

美联储利率决议 —— 周四

美联储在上次的会议将联邦基金利率上调至 5% - 5.25%,为 16 年来的最高水平。 尽管有可能暂停的迹象,但美国 2 年期国债利率在过去一个月有所上升。 这是因为由于劳动力市场的弹性和核心通胀,市场已经重新定价降息,将降息从今年年底推迟到明年。

5月的非农新增就业人数远远超于预期,但失业率却同时反弹,反映了当下就业基数人员的增加,也反映出当下环境居民不得不出来工作以应付空前的信贷成本。该劳动力市场数据公布后,在过去的一周,美联储暂停加息的概率上升至73%。若周二的通胀数据能再次大幅放缓,美联储6月暂停加息或板上钉钉。除了关注利率决议之外,投资者还需观察美联储的点阵图预测,从而判断美联储在7,9月的大致政策轨迹。

欧洲央行利率决议 —— 周四

市场预期欧洲央行在周四将基准利率再提高 25 个基点至 3.5%。 上个月,欧洲央行将利率提高了 25 个基点,标志着欧洲央行开始放缓加息。 近期不再积极加息的部分原因是总体通胀下降以及核心通胀增长可能已经见顶的迹象。

欧元区 5 月总体CPI从 4 月份的同比 7% 降至 6.1%,远低于 12 月份的 9.2%。 最近几个月最令人担忧的是核心CPI,截至 3 月份的一年中,核心CPI同比增长了 5.7%,创历史新高。 然而,5 月份CPI同比增速放缓至 5.3%。

我们还看到生产者价格大幅下跌,这往往是未来通胀趋势的领先指标。 随着德国经济目前陷入衰退,该国的生产者价格指数已跌至负值区域。 鉴于通货紧缩的威胁现在开始波及全球经济,欧洲央行需要谨慎行事。

中国5月社会零售 —— 周四

2023年的前四个月,中国社会零售额同比强劲增长。 在截至 4 月份的一年中,零售额增长 18.4%,高于 3 月份的 10.6%。 这是自 2021 年 3 月以来的最大涨幅。但是,增长仍低于预期。 此外,5 月份非制造PMI为 54.5,低于 4 月份的 56.4 和 3 月份的 58.2,表明扩张可能正在放缓。

前四个月的增长数字虽然亮眼,但考虑去年同期时候中国受到各种封锁限制,导致去年的基数很低,例如社会零售额在 去年 4 月收缩 11.1%。因此,增长的门槛很低。

工业生产在截至 4 月份的一年中增长了 5.6%,低于 10.9% 的增长预期,突显出当下经济在信心低迷和需求疲软的情况下继续挣扎。 市场预计 5 月社会零售额同比反弹 13.9%,规模以上工业生产同比增长 3.8%。

日本央行利率决议 —— 周五

许多人猜测日本央行可能会放弃其宽松的货币政策以应对高通胀。 然而,尽管核心通胀率为 4.1%,为自 1980 年代以来的最高水平,但几乎没有迹象表明日本央行倾向于采取紧缩措施。在上田和夫接任日本央行行长时,许多观察人士预计新行长将暗示对当前的收益率曲线控制政策和 -0.1% 的基准利率进行一些调整。 但除了对前瞻指引的轻微调整外并没有任何的明显转向。

这使日元自3月后再次陷入贬值,而日经指数持续创30多年来的最高水平。

虽然当前的通胀水平已经超过其通胀目标,但上田在过去的一个月多次表示对近期政策的调整不予考虑,其措辞仍是通胀率必须达到稳定在2%以上的目标,并且伴随着工资增长,才考虑逐步退出宽松政策。此次会议投资者需关注日本央行行长是否会有叙事上的一些标志性转变。

以下是具体经济数据和事件:

周二:美国5月CPI

周三:美国5月PPI

英国5月失业率

周四:美联储利率决议

欧洲央行利率决议

澳大利亚5月失业率

中国5月社会消费品零售总额

中国5月规模以上工业增加值

美国5月零售销售

美国5月工业产出

美国5月进出口

周五:日本央行利率决议

美国6月一年期通胀率预测

美国6月密歇根大学消费者信心指数初值

本周重要产品关注

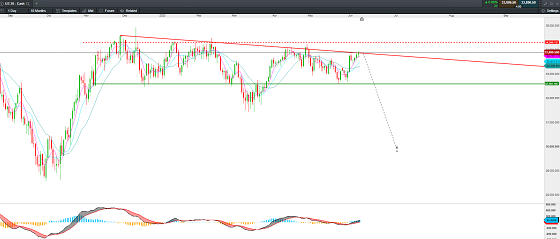

道琼斯工业指数 DJI Cash —— 日线图

来源:CMC Markets(6月12日)

道指在美联储利率决议前持续反弹至34000附近,触及下行结构阻力。在没有突破34000 – 34300的情况下以逢高看空为主。若通胀下行,美联储暂停加息,将引发短期的市场空头力量。

现货黄金 XAU/USD Cash —— 日线图

来源:CMC Markets(6月12日)

现货黄金在1940上方获得显著支撑,近期暂停加息预期的升温使美元指数冲高回落。当前黄金趋势以震荡为主,策略为高抛低吸。当前价格倾向于向上反弹至阻力1985附近。

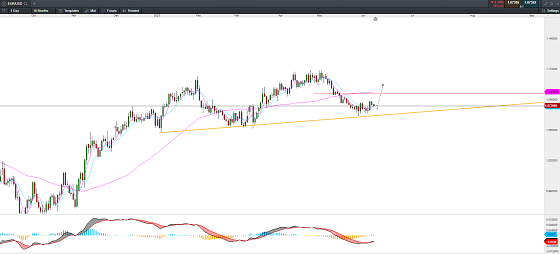

欧元兑美元 EUR/USD —— 日线图

来源:CMC Markets(6月12日)

欧元兑美元在1.067附近企稳反弹。本周欧央行大概率进行加息,美联储暂停加息概率较高,或将支撑欧元兑美元进一步反弹至1.087附近。MACD指标出现底部金叉信号。

香港恒生指数 HSI Cash —— 日线图

来源:CMC Markets(6月12日)

香港恒生指数在过去的几个交易日涨幅放缓,成交量近期连续缩量,指数承压于30日均线。目前价格仍呈现下跌结构,不排除指数二次探底的情况。

李竹君 Leon Li

CMC Markets市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets