截至目前,A股上市公司均已完成年报及一季度披露。为梳理锂电行业业绩表现,深圳市电池行业协会(以下简称“协会”)选取了2023年营收大于4.5亿元的94家锂电上市公司进行汇总分析,上述公司涵盖上游锂矿、锂电材料(正极、负极、电解液、隔膜、锂电辅材)、锂电设备、锂电池等全产业链环节。整体来看,94家锂电公司2023年及2024年一季度营收总值分别为1.82万亿元和3526亿元,同比变动10.15%和-13.67%;归母净利润分别为1134亿元和157.78亿元,同比分别下降36.99%和48.33%。

01

锂电池环节实现盈利增长,材料设备环节业绩下滑不一

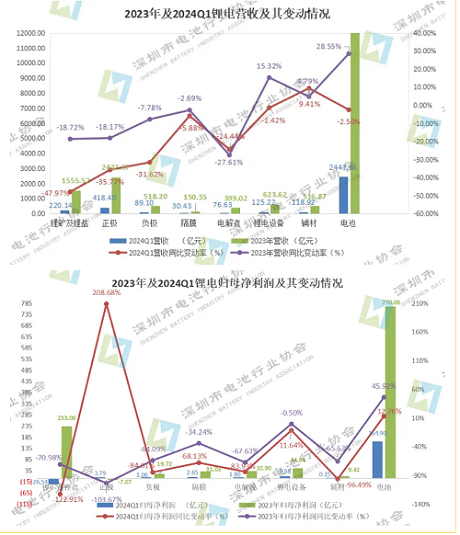

分产业链环节来看,2023年锂电产业各环节营收大小依次为:锂电池(1.2万亿元)、正极(2432.4亿元)、锂矿及锂盐(1555.52亿元)、锂电设备(623.62亿元)、辅材(516.87亿元)、负极(518.2亿元)、电解液(399.02亿元)、隔膜(150.55亿元)。受行业去库存及竞争加剧等影响拖累,2023年锂电产业链产品价格全线下跌,叠加资产减值等影响,行业多个环节业绩增速放缓甚至下降。

营收增速上,仅锂电池、锂电设备、辅材环节实现正增长,依次增长28.55%、15.32%和4.79%;

利润表现上:2023年锂电池(770.06亿元)、锂矿及锂盐(233亿元)、锂电设备(44.94亿元)、电解液(32.9亿元)、隔膜(31.03亿元)、负极(19.72亿元)、辅材(9.42亿元)、正极(-7.07亿元);

从利润增速来看,仅锂电池环节同比实现45.92%的正增长,在锂电池产品价格下降超40%的背景下,锂电池公司业绩呈现冰火两重天的分化态势,龙头公司凭借强大的产品力和规模优势,实现快速增长。具体来看,16家锂电池公司中仅宁德时代、比亚迪、亿纬锂能、欣旺达、国轩高科、珠海冠宇等6家公司实现正增长,瑞浦兰钧、孚能科技等业绩大幅亏损。此外,锂电其余环节利润均有所下降,负极、辅材、电解液、锂矿及锂盐和正极环节归母净利润同比下降幅度均超50%。

02

深圳锂电产业布局完备、且盈利水平优于全国水平

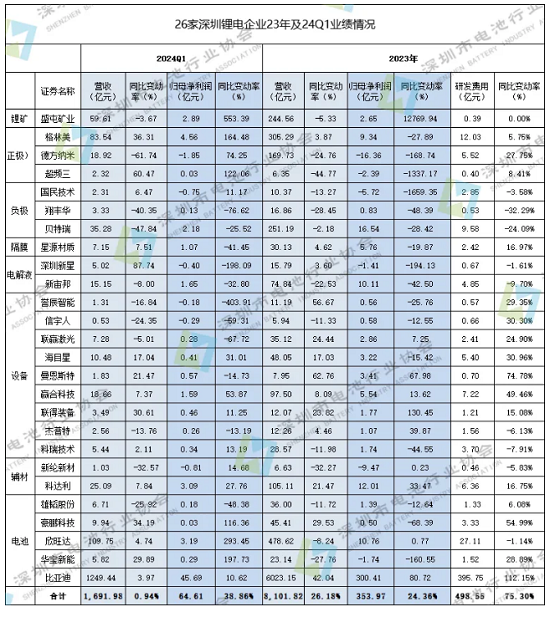

经过十多年发展,目前深圳已形成从正负极材料、电解液、电池隔膜到电池成品制造,以及3C消费、新能源汽车和新型储能等下游应用为一体的全国最大最完善的新能源电池产业集群。而上述94家锂电上市公司中,深圳锂电企业占比近3成,且为主要细分领域龙头企业。2023年及2024年一季度,上述26家深圳上市公司营收合计分别为8101.82亿元和1691.98亿元和,同比分别增长26.81%和0.94%。归母利润方面,同期26家上市公司归母净利润合计为386.62亿元和61.61亿元,同比增长35.83%和3.86%。研发创新方面,上述26家公司2023年研发费用合计为498.55亿元,同比增长75.3%,明显高于行业整体研发投入。

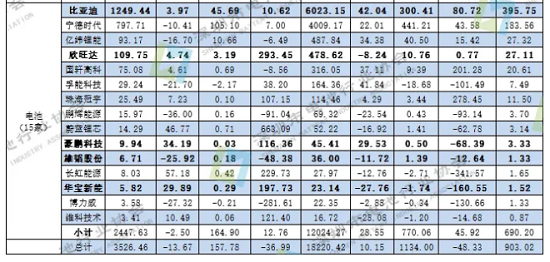

比亚迪已晋升为全球电车“销量王”,2023年比亚迪销售乘用车301.3万辆,同比增长67.7%。规模优势带动盈利能力向上,2023年比亚迪营收6023亿元、归母利润300.41亿元。同时,公司持续推进高端化和全球化战略,2023年高端品牌+出口车型销量快速提升,合计销量37.8万辆,同比增长475.7%。

欣旺达深耕锂电行业二十余年,是3C消费类电池领域的隐形冠军。公司上榜2023年全球动力电池装机量TOP10、且HEV混动汽车电池装机量连续三年全国排名第一;储能领域,公司聚焦电力储能、工商业储能、家庭储能、网络能源及智慧能源五大业务、三十余种应用场景,并积累了上百种解决方案和应用案例。

豪鹏科技起步镍氢,后切入锂电领域。自2021年起,公司锂离电池营收占比超过80%,2023年公司锂电池营收36.6亿元,同比增长27.6%。

雄韬股份以铅酸蓄电池起家,当前蓄电池和锂电池双业务驱动,产品主要聚焦于数据中心及基站备电市场。公司积极布局钠电领域,现有钠电专利14项,技术储备雄厚,并参股钠电负极龙头企业佰思格,未来公司钠离子业务有望与锂电池业务形成协同发展。

华宝新能为国内便携式储能第一股,自2016年推出全球首款锂电池便携储能产品以来,产品市场份额持续全球领先。2023年公司旗下全场景家庭绿电专家品牌“Geneverse电掌柜”,成功推出了固定式家储第一代产品,实现从光伏发电到电化学储能一体化。

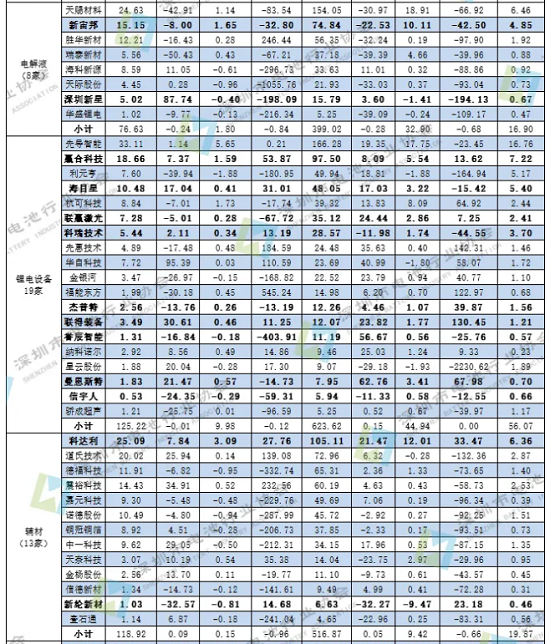

材料领域,德方纳米公司深耕磷酸铁锂数十年,是国内少数使用液相法工艺生产磷酸铁锂公司,2023年公司磷酸盐系正极材料产能达49.5万吨/年、其中纳米磷酸铁锂产能26.5万吨/年,补锂剂已建成5000吨/年产能,产品技术实力及产能行业领先。格林美则是一家以资源回收起家,后切入锂电前驱体材料的公司,2023年公司三元前驱体出货量超17万吨,市占率位列国内第三。动力电池回收拆解的动力电池达到2.75万吨(3.05GWh),占中国退役动力电池总量的10%以上。科达利是精密结构件领域龙头,2023年科达利归母净利润实现33.47%的增长至12.01亿元,公司市占率全球第一,方形结构件的市占率约36.4%。

贝特瑞负极出货量已连续十四年全球第一,2023年公司营收251.19亿元、归母净利润为16.54亿元,占同期5家公司总体利润八成以上。星源材质是行业隔膜前二龙头,2023年公司首发第五代超级湿法线,设备宽幅超8米,产能2.5亿平方米,生产效率刷新行业标准。新宙邦是全球领先的电子化学品和功能材料企业,公司积极布局海外市场,在波兰、荷兰和美国规划产能,2023年公司波兰工厂已如期投产4万吨电解液,并计划进一步扩充产能。

锂电装备方面,目前国内锂电设备国产化率达超90%以上,深圳电池制造核心装备在企业数量、技术指标、产值方面依然全球领先。海目星、赢合科技、联赢激光近年来快速成长,均为业内第一梯队企业。2023年,激光装备技术创新型企业海目星营收48.05亿元、归母利润3.22亿元。锂电池前中道自动化设备领先企业赢合科技公司整体收入规模由2019年16.70亿元增长至2023年97.50亿元,CAGR超55%,整体归母净利润亦从1.65亿元增长至5.54亿元,CAGR超35%。涂布技术领军者曼恩斯特2023年营利双增,实现营收7.95亿元、归母净利润3.41亿元,分别同比增长62.76%和67.98%。

2024Q1及2023年,94家锂电上市公司营收、净利润及二者增速具体表现如下:

文章来源:深圳市电池行业协会