【财经要闻】

Hashan De Silva: 4年20倍“牛股猎手” 背后的传奇故事

KP Rx Healthcare Opportunities Fund基金经理 , 被媒体称为 “医疗行业投资大师”(healthcare investment guru)的Hashan De Silva

【本文导读】

有人曾这么戏说,如果在澳洲投资医疗行业但不了解或者不知道Hashan De Silva的投资风格,那只能说还是医疗投资圈的“门外汉”。

Hashan De Silva,前麦格理资本分析师和“虎仔”对冲基金经理,以其独到的选股眼光、务实的投资尽调、严谨的估值方法、投资时间节点的把握,以及项目投后持续独特的深度跟踪,享誉澳新医疗投资界。

2020年疫情以来,其所在的基金跟踪并重仓持有的上市医药公司Neuren Pharmaceuticals Ltd (ASX: NEU) ,四年录得20倍左右的回报。

澳大利亚英文媒体将其称为“医疗保健行业的投资大师”(healthcare investment guru)

去年AFR《澳大利亚金融评论》报道称这位实力派分析师,将设立自己的基金KP Rx Healthcare Opportunities Fund,投资于澳新地区的具有潜力的创新类医疗企业。

近期Hashan De Silva在悉尼接受《澳华财经在线》ACB News采访时表示,过去两年美国生物科技板经历了“历史上时间最长、幅度最深的” 估值下跌之一,目前市场趋于稳定,新的入市时机渐已成熟。

ACB News获悉,Hashan设立的专门投资澳新创新医疗企业的新基金KP Rx将在2024年中启动。Hashan的前雇主——全球知名的虎仔Tiger Cub对冲基金Karst Peak领投并为其提供了种子轮资金。

这是全球资产管理业内拥有传奇地位的老虎系基金,首次在澳大利亚成立虎系“子基金”。

KP Rx基金的成立,同时得到了澳大利亚顶尖医疗企业家和机构投资者的支持 ——该基金投资者中,许多是澳洲最成功的医疗公司的创始人。其中包括:

Dr Chris Behrenbruch —— Telix Pharmaceuticals(ASX: TLX) 创始人兼CEO

Dr David Cade ——前Cochlear (ASX: COH) 及 Sirtex 首席医疗官,现任Telix首席医疗官

Patrick Davies ——Neuren(ASX: NEU)董事长

Lou Panaccio (澳大利亚最大的病理诊所Sonic Healthcare (ASX: SHL) 非执行董事、 Avita Medical Inc (ASX: AVH) 等公司董事局主席

Dr Glenn Haifer (医疗企业家)

外界评论称,KP Rx基金的诞生,系澳新地区生物医疗保健行业圈内的里程碑事件,业内对Hashan De Silva这位名动江湖的澳洲证券投资界的明星分析师及其团队共同打理的KP Rx基金,充满期待。

眼光独到 精准锁定并重仓20倍涨幅大牛医药股——Neuren Pharmaceuticals Ltd (ASX: NEU)

享誉全球资本市场的澳大利亚生物医药板块,不仅是医药类长线牛股诞生的摇篮,同时也是眼光独到的投资人的乐园。

过去几十年来,该板块孕育诞生了诸如Cochlear(科利耳, ASX: COH)、ResMed(瑞思迈,ASX: RMD)和CSL(ASX: CSL) 这样的全球领先的生物技术和医疗器械领域龙头企业。

尽管既往业绩并不代表未来如此,但《澳华财经在线》数据库资料表明,持有这些公司股权的长期投资人投资收益极为惊人,如果在IPO上市之时分别投资10,000澳元到Cochlear(科利耳,ASX: COH)、CSL (ASX: CSL)并持有至今,当初的一万元初始投资则分别变为123万和116万。而且这没有将历史上的分红派息考虑进去。事实上,仅仅算这两家股票上市后的分红派息,就早已将最初的投资本金收回了。

相较于Cochlear、CSL这些历经数十年成长至数百亿乃至千亿市值的大块头医药公司,ASX澳交所那些具备创新基因和能力的小市值的医疗公司,成长步伐似乎更为迅猛,资本市场上带来的回报也更为惊人。

2023 财年,以214%年度涨幅位居ASX澳交所生物医药板块涨幅第一的孤儿药物研发公司Neuren Pharmaceuticals Ltd (ASX: NEU),便是一个例证。

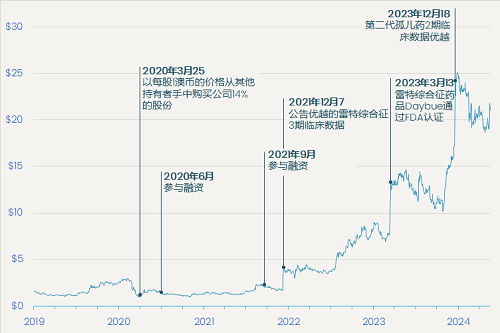

这是一家颇具创新意识和能动性的生物技术研发公司,开发治疗包括雷特综合征(Rett Syndrome)内的多种严重神经系统疾病的孤儿药,公司股价从2020年初的每股的1澳元起步,2023年12月底收盘价时已上涨至24.97澳元。

Neuren Pharmaceuticals Ltd (ASX: NEU)以其4年超过20倍的涨幅,诠释了澳大利亚药物企业的产品研发创新能力和潜质,展现了澳洲医疗板块惊艳的投资魅力,同时也令市场再次领略了前Karst Peak首席分析师Hashan De Silva独到精准的公司估值艺术。

通常数年几十倍涨幅的公司,在市场和投资人看来,多属于“黑马股”一类。

然而Neuren Pharmaceuticals Ltd (ASX: NEU),却是一家地地道道的被提前看好的“白马股”。

两年多前的2022年2月28日,澳大利亚专业投资网站Livewire Markets发布了一篇题为“A de-risked biotech with 4x upside”的公司研报。标题对应的中文是,”一家具有4倍上涨空间,去风险化的生物技术公司“。

该报告覆盖的公司,正是澳股市场两年后的明星医药股——Neuren Pharmaceuticals Ltd (ASX: NEU)。而报告作者,则是彼时担任Tiger Cub对冲基金Karst Peak医药基金经理Hashan De Silva。

研报发表之时,该公司股价为4元左右。研报中,Hashan De Silva对这家医药公司研发产品的定位、潜在市场规模以及驱动公司价值增长的要素,以及对公司估值的影响上做出专业的分析。

正如其标题展示的那般,Hashan De Silva指出Neuren是一家估值具有显著上升空间、风险收益比极具吸引力的公司,他在该报告中给这家公司25亿澳元的基础保守估值。

这意味着Neuren Pharmaceutical股价,有4倍的上升空间。

1年后的2023年3月,在Hashan De Silva预测的时间点,Neuren Pharmaceutical产品一如预期通过了FDA审批,迎来重大里程碑后的公司股价此后一路走高,2023年最后一个交易日,股价报收于24.97 澳元——对应的市值正如Hashan预测的25亿澳元。

至此,Hashan De Silva 2022年的估值预测和4倍升值,在市场中得到兑现。而同期,澳洲股市大盘指数ASX200的最大升幅约为12%。

在此之前以1澳元价格投资并成为Neuren Pharmaceutical最早期和最大的机构支持者之一的Hashan De Silva前东家——老虎系基金Karst Peak,也成为最大的赢家。

可能是一种巧合,Hashan De Silva去年决定辞职另立门户创立KP Rx基金时,其前东家Karst Peak提供种子资金基金。

医疗研发世界一流的澳洲医疗板块 中晚期项目蕴含巨大机遇

过去两年中,Neuren(ASX: NEU)的股价飙升了440%,而ASX200股指仅上涨了8%。Hashan及前雇主Karst Peak作为Neuren最早期和最大的机构支持者之一,将它视为澳大利亚医疗创新能力的完美例证。

然而这类研发类医药公司,通常在产生首笔收入也即项目步入商业化前,处于被市场严重低估的状态。

世界知识产权组织和澳大利亚生物技术协会的数据表明,澳洲拥有世界领先的知识产权和强大的医疗科技研发生态圈,这些为孕育和产生全球生物技术和医疗器械领域的龙头企业奠定了坚实基础。

成立于1981年的Cochlear(科利耳)在人工耳蜗领域领先世界,占据了全球市场最高的份额。同样,治疗睡眠呼吸暂停的ResMed(瑞思迈)和血浆/罕见病生物技术公司CSL,也在其主要业务线上保持全球最高的市场份额。

Hashan告诉《澳华财经在线》ACB News,这些成功案例,彰显了澳大利亚拥有的世界级的医疗研发及临床测试设施,同时也系澳政府对生物医疗技术行业的政策红利驱动所致。

澳大利亚政府对药物及医疗器械公司的项目研发提供了全球无与伦比的政策支持——药企科技研发投入可立即获得政府对应的研发补贴,而不是作为未来的税收抵免。

政府慷慨的政策,支持覆盖了药企43.5%的研发成本。对需要在研发上花费2000万澳元的公司来说,这意味着他们只需要筹集约一半的资金。

与此同时,澳洲资本市场层面,真正专业级的医疗投资机构不足,大多面向处早期医药研发“胎儿”阶段公司,最终导致不少处于中晚期,及Pre-Revenue(销售前期)的医疗企业的基本面和其估值,和美国同行相比相差巨大。

这种估值差异和价值洼地,在Hashan看来,恰恰为专业级的医疗投资机构提供了巨大的市场机会。

2020年Karst Peak首次投资Neuren时,该公司估值为5000万美元——这相当于美国对一家早期处于pre-seed(种子轮前)阶段的医疗公司的估值。

但事实上,Neuren那时已完成了中晚期概念验证(proof of concept)和临床IIb期试验并,迎来重要的价值转折点。

但这种估值差异带来的投资机会和普通投资人之间,被一条专业知识鸿沟所阻断——这种机会,通常只能也只有真正专业级的医疗投资机构才可能发现。

也正因此,Hashan的前东家Karst Peak能够在2020年以每股1澳元的价格,从其他持有者手中购买14%的股份,最终实现单一投资20倍以上回报。

澳洲医疗界资深人士、前Cochlear/Sirtex的首席医疗官、现任Telix Pharmaceuticals Ltd (ASX:TLX) 首席医疗官的David Cade博士,是Hashan设立的KP Rx基金投资人之一,他对澳大利亚缺乏专业医疗投资者的观点深有体会。

在接受媒体采访时他表示, 这些年来他遇到许多美国的基金经理——他们通常是医学或理科博士,对企业的产品管线、临床定位有着专业的理解认知,并能够向管理层提出具有挑战性的问题,但澳大利亚缺少这些专业医疗投资者。

“我相信Hashan在审慎评估和估值管线方面的能力,达到了美国专家的水准。”

Cade博士并不是唯一一位投资进入KP Rx的医疗产业内的重量级人士和行业巨头。

澳大利亚最大的病理诊所Sonic Healthcare (ASX:SHL)非执行董事、 Avita Medical Inc (ASX:AVH)等公司董事局主席,医疗行业重量级投资人士Lou Pannacio,也表达了与David相同的看法:

“很少有专门的投资于概念验证阶段公司的医疗基金,绝大多数都专注于非常早期的药物发现公司。我投资KP Rx是因为这种市场结构为有经验的专业医疗机构投资者创造了一个独特的市场机会,可以为投资者从风险更低、更接近商业化的后期公司中创造重大价值。”

独特的深入调研过程+时间点和估值的把控

令KP Rx基金与众不同的,不仅是Hashan在世界最大的药品公司Eli Lilly的行业经验以及他的医学学位,更有其独特而有深度的投资尽职调查,以及对投资时机把握和估值方面的自律。

Hashan对《澳华财经在线》表示,“我们投资风格的3个关键词是:逆势、基本面和价值的长期导向(Contrarian, Fundamental, and Long-term oriented),在那些具有良好商业前景的公司被更广泛的市场和投资人认可接受之前,发现和识别它们,并在这些优质企业失宠、被市场误解、或未被重视之时买进它们“。

而这不正是普通投资人可以从Hashan既往的成功投资记录背后学到的东西吗?

事实上,从在麦格理资本从事医疗行业投资分析到虎系基金Karst Peak的医药投研部主管,再从对Neuren(ASX: NEU)的投资再回溯至更早的对Avita Medical (ASX: AVH)估值变动的精准预测和仓位管理,Hashan秉承的Bottom-up投资风格烙印越来越清晰。

但在具体的投资实践中,严谨的项目尽调,不仅需要基于项目情况的专业问题设计,更需要相当的时间、资源和精力投入——而这显然是单一或普通的投资人难以做到的。

投资Neuren之前,Karst Peak曾访问了美国20个雷特氏症专科治疗中心,还与Neuren的行业竞争对手进行交流,在美国参加了多个医学会议和病者家长会议,并与所有参与病症护理的所有相关人员会面。

这种全方面的调研,使他们对临床数据有了真实的理解,对项目获得FDA批准的可能性和商业前景有了坚实的把握。

当Karst Peak于2019年投资Neuren时,该公司的估值为5000万美元,即每股1澳元。在FDA批准后,该股飙升至8-10澳元,但Karst Peak没有选择退出——基于对药品销售商业潜力的分析,他们认为估值还有进一步的上升空间。

之后Neuren二级市场走势印证了这种判断——该股自FDA获批后进一步上涨,最高触及25.95澳元,截至本文撰写之际,最新的交易价格为21.5澳元。

Neuren公司董事长Patrick Davies如是评价Karst Peak Capital:

“作为当时Neuren最大的机构投资者,他们对项目进行了广泛而富有洞察力的投前尽调,这使得他们比其他投资人更能看到上升空间和理解风险。“

Hashan对《澳华财经在线》表示,项目估值和据此制定的交易计划事关重要。Karst Peak基金在在大约1澳元价位投资Avita Medical (ASX: AVH)之前,在美国50个烧伤中心进行了市场调研—— 当时全美约有200个烧伤中心(burn centre),为投资人对公司产品服务的商业前景的评估提供了非常好的量化判断依据。当股价飙升到13澳元——超出他们基于市场调查对公司的估值后,他们选择了获利退出。此后,Avita股价跌破5澳元。

有道是 “功夫在诗外” 。 也许几个细节方面可以折射出Hashan选股和估值时所花费的精力和功夫。

其一,Hashan曾和同行交流时表示,Karst Peak基金曾聘请雇佣私人侦探和知识产权律师在需要时对标的公司及管理层进行调查和评估。

其二,KP Rx没有内部的医疗投顾委员会,但Hashan会为他进行的每一笔交易设立独特的尽调顾问委员会——不是那种许多其他基金同行依赖和采用的单一“静态”的医疗顾问委员会,每一个项目会他都会聘请相关的专家和顾问。

“医疗是一个十分复杂、专业细分度极高的行业。投资市场及药物的时候,可能需要的是基于目标行业最前沿的key opinion leader (关键意见领袖)”。

识别价值创造的“拐点”把握入场时机,是成功基金经理的另外一项关键技能。

Hashan在Macquarie和CLSA担任卖方研究分析师之时,已成功向市场证明了这一点——他在2020年9月发布了Mesoblast(ASX: MSB)的做空报告,当时这家医疗公司股票价格为5澳元(现在回看正是过去10年的价格高点),之后该公司发布FDA审批进展不利的结果,导致三个月内公司股价下跌超过50%,迄今为止,现在的交易价格为1澳元。

Hashan还在Telix(ASX: TLX) 的股价低于1.5澳元时开始跟踪并覆盖该股。一年后,该股股价上涨了4倍多。

澳洲医药行业巨头之一的Telix公司(ASX: TLX)创始人兼CEO Chris Behrenbruch博士表示,他和Hashan相识多年,见证了Hashan在对医疗公司潜质的识别和投资技能的不断发展。这一成功建立在项目的深入分析基础之上,同时结合了Hashan对全球医疗行业现状的理解,这种技能组合在基金管理领域是罕见的。

医疗行业在经历大级别行业调整后 资本市场上复苏迹象已经出现

Hashan表示,现在正是进入市场的良好时机。

一方面,在资本市场层面,2021年初到2023年底,美国生命科技指数XBI下跌幅度超过60%,从调整幅度和时间周期看,堪称资本市场中医疗领域经历过的最长最深的衰退之一。

其他行业专家则表示,过去几年资本市场医疗板块的衰退,比基因组泡沫、2008年全球金融危机,甚至于2001年亚洲金融危机期间都更为严重。

这几年来,高净值投资者精力放在他们现有投资组合的维护上,而有限合伙人(LPs)因IPO市场低迷未能从其基金经理那里获得回报,因此无法向基金经理部署新的资本。

产业层面,最新的市场估值数据表明,医药板块中那些中后期创新型公司,目前估值处于极具吸引力的水准,生物技术领域内的并购活动出现显著回升迹象。

“目前是投资的最佳时机” Hashan对《澳华财经在线》表示。

“别人恐惧时应该贪婪,别人贪婪时应该恐惧,‘低买高卖’的古老说法至关重要。”

当被问及利率波动可能对投资计划的影响时,Hashan指出,处于后期的医疗公司的特征是,它们拥有明确的产品上市时间框架和价值拐点,无论经济环境和条件如何,鉴于医疗报销框架和商业模式清晰,他们几乎不会受市场风险的影响。

不忘初心 - “Do well by doing good”

作为一名具有医学及金融学位并充满创业精神的投资人,Hashan希望投资于能够改变世界的公司。

他对投资的热爱源于他在全球最大制药公司Eli Lilly时期的一段经历。Hashan的团队曾在澳洲收购了一家本地药品公司,在参与了该项目分析及并购工作之后,他发现对投资优质企业的向往和着迷。

多年前离开Eli Lilly这家公司时,他就有一个希望——创立自己的基金并投资那些具有创新能力和竞争优势的型医疗及器械公司。

Hashan热衷于这项工作,但他强调他不会投资“science projects”,以确保投资回报最大化的可能。

Karst Peak Capital的创始人Adam Leitzes如是说:“我在Tiger Management老虎基金和Julian Robertson工作的几年中,与Tiger家族(又称Tiger Cubs)中的其它数十名基金经理互动,培养出识别有才华投资者特质的那种感觉,我相信Hashan身上具备这些特质。”

Hashan的基金KP Rx目前正处于资本募集的最后阶段,预计本年中完成首轮募资并开始在澳新医疗领域进行投资部署。

市场分析认为,KP Rx基金很快将会在不少医疗公司的股东名单中出现。

尽管既往业绩并不代表未来如此,但市场极为关注和感兴趣的是,Hashan De Silva,这位成功跟踪了过去数年澳洲股市中包括4年20倍超级牛股的“成长股猎手”和“医疗板块大师级投资者”,以及其独立门户创立的KP Rx基金管理团队,会否一如既往再度给市场带来新的惊喜?

这一切将留给时间去回答。

如希望了解更多Hashan De Silva及其对医疗保健品行业的最新分析评论,请登登陆KP Rx基金网站:www.kp-rx.com

【声明:本文不构成任何投资建议 】

美国经济衰退概率指标上升 澳洲股市周一早盘再遭抛售

由于对美国经济衰退的担忧进一步加剧,澳洲股市周一早盘再遭抛售。至发稿时为止,ASX200指数下跌200.2点至7743点,跌幅2.5%。该指数在过去两个交易日下跌超过4%,创2022年6月以来的最差纪录。

美国上周五公布的 7 月份非农就业数据令市场感到震惊,新增就业人数不及预期,而失业率上升速度超过预期,导致美国股市在上周末大幅下挫。这加剧了市场对美国经济衰退的担忧,高盛(Goldman Sach)的经济衰退概率指标从15%上升到25%。

周日,有消息称巴菲特在第二季度抛售了价值755亿美元(1160亿澳元)的股票,这导致澳洲股市科技股在今日早盘受到的冲击最大。该板块急挫逾3%,其中Block急跌7.8%

一周异动股回顾:Oncosil Medical Ltd (ASX:OSL)、Fortescue Ltd (ASX: FMG)、 IDT Australia(ASX:IDT)、Aruma Resources Ltd (ASX:AAJ)

把握市场变化,洞察个股起伏。《澳华财经在线》原创“异动股栏目”第一时间为您提供市场及个股股价异动信息。

以下是上周( 7.29-8.02)部分异动个股信息回顾。

铁矿石巨头Fortescue Ltd (ASX: FMG) 再现场外大宗交易

ACB News《澳华财经在线》8月5日讯,对于Fortescue Ltd (ASX: FMG)这家澳大利亚铁矿石巨头以及其股东而言,7月30日上周二显得有些“血腥”。

该日FMG股价大幅下挫10.17%,位居当日ASX200成分股跌幅榜榜首。

这意味着这家市值625亿澳元左右的公司,单日缩水超过60亿。

截至上周二收盘,FMG最新股价为18.28澳元。

股价单日跌幅逾一成,在FMG历史上极为罕见。

据澳华财经在线澳股数据库,过去5年来,包括上周二下跌在内,FMG股价单日跌幅超过10%的日子仅有三次。

上一次单日跌幅超过一成的时间是2021年9月17日,再早些的是2020年3月9日——该日FMG股价下跌10.62%。

(图片来源:Tiger App)

从K线图看,上周二FMG开盘价格18.59澳元,盘中最高点为18.68澳元,相较于上周一FMG股价低点,形成了一个高达7.7%的大型下行缺口。

如果将时间轴线拉长至2022年11月初至今来观察FMG走势,可以清晰看到,2022年11月14日FMG股价当日上涨超过10%, 日线图上是一个高开上行的大型缺口,该缺口在过去几年中一直未曾有回补延续至今。

把上周二FMG跳空下行缺口和2022年11月中旬的上行跳空缺口连在一起看,似有岛型反转之K线雏形。

(图片来源:Tiger App)

从周线看,2022年11月FMG股价自阶段性低位回升以来,在周线级别上也曾留下两个跳空上行缺口。

上周二FMG股价大幅下挫后,最新收盘价已距离周线级别上的第一个缺口17.76澳元近在咫尺,而距离第二个缺口下端15.92澳元也已不远。

这从技术层面引发一个值得关注的问题,股价会否回补上述日线及周线级别的缺口?详见《矿业巨头FMG周二再现场外大宗交易 股价大幅下挫 单日市值蒸发超过60亿 未来走势引人注目 (更新)》

胰腺癌治疗医疗器械设备商Oncosil Medical Ltd (ASX:OSL)发布季报

ACB News《澳华财经在线》8月5日讯,总部位于悉尼的澳交所上市胰腺癌治疗设备公司Oncosil Medical Ltd (ASX:OSL) 上周发布了截至 2024 年 6 月 30 日的季度(2024 财年第四季度)的 Appendix 4C 现金流报告及财务和运营更新。

季报显示,2024 财年第四季度 公司胰腺癌晚期治疗设备OncoSil™ 销售收入为 7.9 万澳元,第三和第四季度合计收入为 17.1 万澳元,是上财年同期收入的1.36倍。2024财年设备销售总收入为27.7万澳元。

2024 财年第四季度,公司通过股票增发融资541.5万澳元,全年累计融资689.5万澳元。科技研发支出方面, 报告期内为116.5万,上财年全年为415万澳元。

运营层面,公司表示报告期内取得了诸多进展,其中包括:澳地利首批患者使用OncoSilTM 设备进行治疗,英国首位患者接受 TRIPP-FXX 研究治疗,土耳其首位患者使用 OncoSilTM 设备进行治疗,与沙特阿拉伯一机构签署 3 年设备分销协议。

截至报告期末,公司现金余额450.9万澳元。7月25日,该公告称其承诺以每股0.007澳元(0.7澳分)价格向一家澳本土机构投资者进行配售募资270万澳元。

据悉,所募资金将用于进一步推进 OncoSilTM 设备的商业化和相关监管机构认证,补充流动资金等。

澳华财经在线获悉,Oncosil专注于癌症局部治疗,主打产品是一种医疗器械OncoSil™,可通过内窥镜超声将靶向放射性同位素(磷-32)直接输送到患者的胰腺肿瘤中,与化疗联合治疗局部晚期不可切除的胰腺癌。

公司方面表示,OncoSil™ 设备在欧盟、英国和美国获得突破性设备称号,此外获得了 CE 认证,可在欧盟、英国销售。

(图片来源:Tiger App)

Oncosil Medical Ltd (ASX:OSL)公司于2005年在澳交所上市,目前总股本37.85亿,最新股价0.013澳元,对应市值4900余万澳元。

多元化制药公司 IDT Australia(ASX:IDT)业务三驾马车均现增长

ACB News《澳华财经在线》8月5日讯,澳洲多元化制药公司IDT Australia(ASX股票代码:IDT)上周发布的运营更新公告表明,截至6月30日的上财年第四季度营收同比增长87%,环比增长44%, 达到460万澳元,创出自2022年底公司业务战略转型以来最强劲的季度业绩。

(图片来源:Tiger App)

上周二IDT澳交所股价应声劲涨8.00%,报0.135澳元,成交量52万股。过去一年该股涨幅104%。

澳华财经在线数据库显示,IDT Australia Limited成立于1975年,主要面向澳本地和全球生物技术公司提供研发和GMP制造服务,专长高密闭制造,业务领域包括API原料药、口服药和无菌注射剂。

IDT公司方面表示,旗下各项业务均出现增长,其中先进疗法(Advanced Therapies)增速最高。 预计该2024财年全年各项业务总营收1350万澳元,较上一年增长92%,高于此前公布的1290万至1340万澳元的营收指引。

详见《【异动股】多元化制药公司IDT Australia转型收效 营收爆发式增长(+8%)》

Aruma Resources Ltd (ASX:AAJ)

ACB News《澳华财经在线》8月5日讯,上周一(7月29日)上周一勘探公司Aruma Resources Ltd (ASX : AAJ) 发布公告,称旗下昆州Fiery Creek项目历史钻探样本中发现的铜含量最高为36%。当日股价飙涨超27%。

(图片来源:Tiger App)

AAJ董事总经理 Glenn Grayson表示,Fiery Creek项目地处富饶的Mt Isa铜矿带上,具有很高的经济资源前景。详见《Aruma Resources Ltd (ASX:AAJ) 再度飙涨36%:昆州Fiery Creek发现极高品位铜矿》

Activex Ltd (ASX:AIV):季报称昆州稀土元素项目勘探顺利推进

ACB News《澳华财经在线》8月5日讯,上周黄金和关键矿产勘探公司Activex Ltd (ASX股票代码:AIV)披露截至2024年6月30日季度报告,股价应声飙涨六成。

澳华财经在线数据库显示,Activex Ltd旗下项目主要包括昆州北部的Gilberton金矿项目和中部的Aramac稀土元素勘探项目。

上季度,Gilberton金矿项目确定铀和稀土元素(REE)勘探目标,Horseshoe Hill和Oratava矿床的地球化学分析结果尤为积极,后者岩片中测得的稀土氧化物总量(TREO)高达1.6%。

Aramac项目获颁勘探许可证,该项目暴露出15公里长的古高岭岩走向,分析得出的TREO为777ppm。

截至上周五,AIV澳交所股价报0.008澳元,公司市值172万澳元。

【澳股】

胰腺癌晚期靶向治疗医疗设备商Oncosil Medical Ltd (ASX:OSL)近期完成新一轮增发 推进 OncoSilTM 设备商业化

总部位于悉尼的澳交所上市胰腺癌晚期靶向治疗设备公司Oncosil Medical Ltd (ASX:OSL) 上周发布了截至 2024 年 6 月 30 日的季度(2024 财年第四季度)运营报告,并披露了公司运营现金流信息。

季报显示,2024 财年第四季度公司胰腺癌晚期治疗设备OncoSil™ 销售收入为 7.9 万澳元,第三和第四季度合计收入为 17.1 万澳元,是上财年同期收入的1.36倍,2024财年全年设备销售总收入为27.7万澳元。

2024 财年第四季度,公司通过股票增发融资541.5万澳元,全年累计融资689.5万澳元。科技研发支出方面, 报告期内为116.5万,上财年全年为415万澳元。

运营层面,公司表示报告期内取得了诸多进展,其中包括:澳地利首批患者使用OncoSilTM 设备进行治疗,英国首位患者接受 TRIPP-FXX 研究治疗,土耳其首位患者使用 OncoSilTM 设备进行治疗,与沙特阿拉伯一机构签署 3 年设备分销协议。

截至报告期末,公司现金余额450.9万澳元。7月25日,该公告称其以每股0.007澳元(0.7澳分)价格向一家澳本土机构投资者进行配售募资270万澳元。

据悉,所募资金将用于进一步推进 OncoSilTM 设备的商业化和相关监管机构认证,补充流动资金等。

澳华财经在线获悉,Oncosil专注于癌症局部治疗,主打产品为上文提及的医疗器械OncoSil™,该设备可通过内窥镜超声将靶向放射性同位素(磷-32)直接输送到患者的胰腺肿瘤中,结合化疗对局部晚期不可切除的胰腺癌进行联合治疗。

公司方面表示,OncoSil™ 设备在欧盟、英国和美国获得突破性设备称号,此外还获得了 CE 认证,可在欧盟、英国销售。

该公司于2005年在澳交所上市,目前总股本37.85亿,最新股价0.013澳元,对应市值4900余万澳元。

全球资产上演大逃杀!美国经济最后多米诺骨牌已经倒下?

疲软的就业数据加剧了人们对美国经济放缓的担忧,衰退阴云下欧美股市上周五低开低走。与此同时,亚马逊和英特尔的利空财报令人工智能行业前景再次面临考验,权重股的持续动荡加剧了市场的恐慌和资金流动,避险情绪居高不下。(文章来源:东方财富Choice数据)

华尔街“一哥”发表署名文章:美国可能正处在一个历史的拐点上

就在近两天美股市场陷入“衰退交易”的狂暴状态之时,过去两年不断提醒市场美国经济硬着陆风险的“华尔街一哥”——摩根大通董事长兼首席执行官杰米·戴蒙却把目光转向了另一个问题:美国该何去何从。作为当今华尔街最资深的话事人,戴蒙表示“我们正生活在一个危险的时代”——深陷分裂的美国,正面临国内问题的挑战,以及或许能称得上是二战后最复杂地缘形势的局面。他认为,美国可能正处在一个拐点,一个能够决定未来几十年命运的临界点上。(文章来源:东方财富Choice数据)

知名对冲基金警告:英伟达股价已泡沫化 AI技术被过度炒作

据媒体报道,知名对冲基金埃利奥特管理公司(Elliott Management)告诉投资者,英伟达正处于“泡沫”之中,推动这家芯片巨头上涨的人工智能技术也被“过度炒作”了。(文章来源:东方财富Choice数据)

波音飞船故障迟迟未能修复 NASA正在考虑备用方案

由于波音公司“星际客机”故障问题迟迟未能解决,美国国家航空航天局(NASA)本周展开了激烈讨论,是让两名宇航员乘坐有疑虑的星际客机返回,还是选择让SpaceX的龙飞船出马。(文章来源:东方财富Choice数据)

Coinbase首席执行官:无论大选结果如何 美国政府都将对加密货币友好

阿姆斯特朗在财报后的电话会议上表示,作为一个重要的投票群体,加密货币倡导者正在发出自己的声音,而两党政界人士都注意到了这一点,出台全面的加密货币相关立法的势头越来越强。(文章来源:东方财富Choice数据)

CME“美联储观察”:美联储9月降息50个基点的概率为69.5%

每经AI快讯,据CME“美联储观察”,美联储9月降息25个基点的概率为30.5%,降息50个基点的概率为69.5%。美联储到11月累计降息75个基点的概率为4.1%,累计降息100个基点的概率为35.8%,累计降息125个基点的概率为60.1%。(文章来源:每日经济新闻)

(部分资料来源:澳洲金融评论 澳大利亚人报 RBA)

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:市场有风险投资需谨慎!本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限。澳大利亚境内任何媒体、企业网站或App的任何形式转载前,必须获得本网授权或经相关安排,转载事宜请邮件联系本网。未经本网授权或书面同意的转载——无论直接转载或通过第三方转载,均视为侵权!侵权必究!)