|

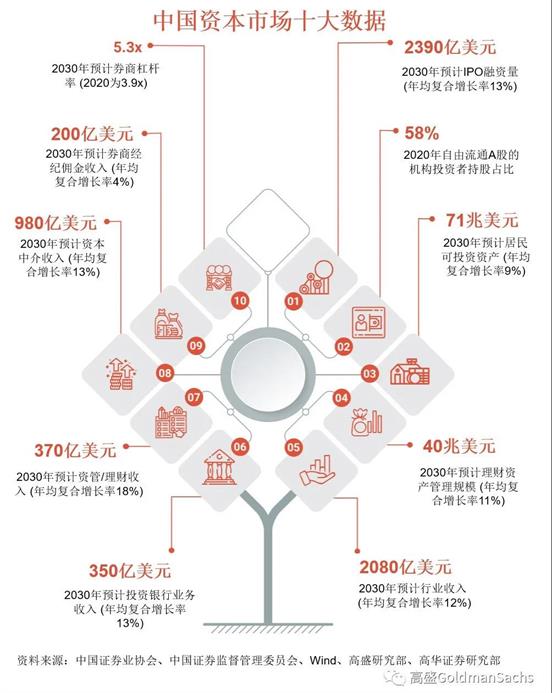

在中国资本市场改革增速的推动下,整个市场结构的广度和深度均超出了高盛研究部此前的预测。在2017和2019年对中国券商板块长期增长潜力深度分析的基础上,高盛研究部将2026年行业收入总规模预测上调了20%以上,得益于大刀阔斧的IPO改革以及快速的机构化进展。(上集回顾:中国券商及资产管理行业的机遇) 此外,我们还将预测延展至2030年,其中资本中介、投资银行、资管/理财以及经纪佣金业务的最新收入预测仍表明机遇可观,与全球同业相比中国券商的杠杆率明显较低,代表净资产回报率存在较大提升空间,因为券商需要为满足资产负债表业务需求增长而加杠杆。高盛研究部预计2030年行业收入为2,080亿美元,税后净利润910亿美元,净资产回报率10%。 IPO改革将继续扩大资本市场的深度和广度,并推动投资银行业务长期增长 (2020年IPO融资规模同比增长了90%)。未来十年机构投资者的占比将继续上升,同时居民财富稳健增长亦推动投资需求增加。这给资管/理财和经纪业务创造了更多机会。 高盛研究部将此前的2026年投资银行业务收入预测上调27%至220亿美元,归因于IPO待发项目规模强劲以及资本市场改革加速。2030年投资银行业务收入预测为350亿美元,是2020年水平的三倍以上 (2021-2030年均复合增长13%),得益于IPO市场持续改革以及市场定价上升。 高盛的2026年资管/理财经纪业务收入预测亦上调25%至200亿美元。居民财富增长且配置更加多元化 ,从储蓄和房地产转向金融产品,再加上券商从通道型资管向主动型资管业务转型,2030年收入预测 (370亿美元) 显著高于2020年水平 (70亿美元),2021-2030年均复合增长18%。 我们将此前的2026年资本中介经纪业务收入预测上调21%至590亿美元。由于市场机构化加深推动券商业务模式从以佣金为主的模式转型为由资产负债表驱动,2030年收入预测是2020年水平的三倍以上 (2021-2030年均复合增长13%)。 有鉴于中国人民银行法、网贷与金融科技、股权融资升温以及资管改革均是监管重点,资本市场改革势必持续。随着今年注册制IPO逐步开放,高盛研究部还预计监管法规将纳入退市制度并加强上市公司质量管理措施。

考虑到中国银行板块的相对规模以及在金融系统中的相互连结,银行业也是中国资本市场改革的主要推动力和受益者。高盛研究部预计监管部门将授予银行内地券商牌照,理财业务的继续转型将释放存款参与资本市场,从而支撑资金流动并进一步推动投资者机构化。此外,预计到2025年消费金融市场的收入规模将增长到人民币3万亿元,因为数字人民币 (数字货币/电子支付) 的推出为银行的消费金融渠道开辟了新门户。

文章来源: 高盛GoldmanSachs |

|