|

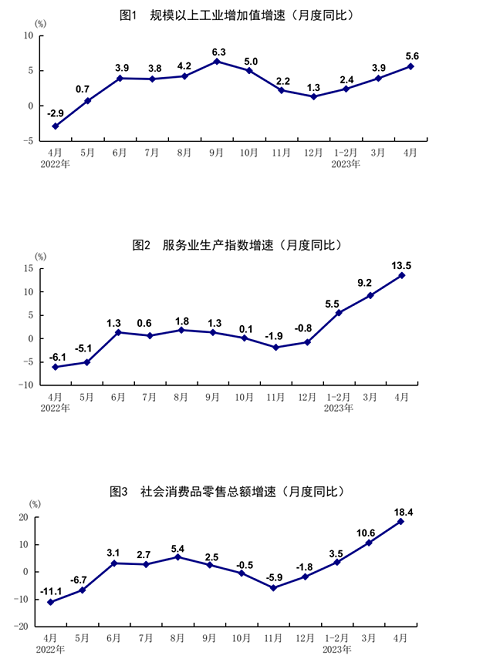

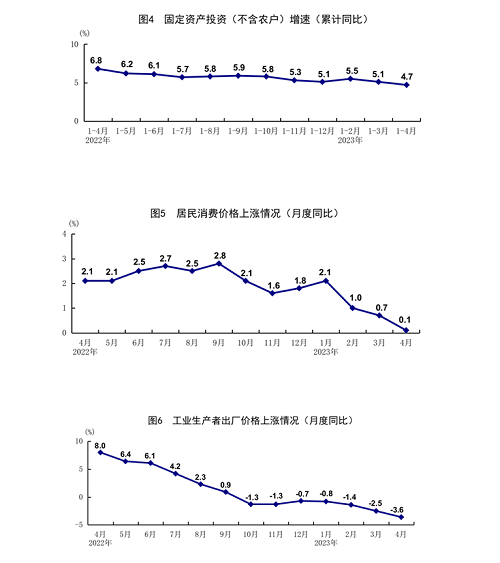

中国一年期与五年期LPR利率已经连续8个月维持不变,在央行5月15日缩量续作MLF操作并维持中标利率不变后,市场预期下周的LPR利率也将按兵不动,一年期与五年期LPR利率降继续分别维持在3.65%和4.3%。 央行在一季度的货币政策报告中也强调,要保持货币信贷总量适度、节奏平稳,传达了本月并不会降息的意图。 虽然4月的总体CPI同比降低至0.1%,引发了市场对中国经济陷入通缩的讨论。但目前来看,满足通缩的条件,例如物价持续下降,货币供应量收紧、失业率持续攀升都没有达成。在疫情放开后,交通、住宿、旅游价格持续上涨,核心CPI处于相对稳定的状况。去年CPI的高基数也受到了俄乌战争带来的粮价和能源价格的上涨。 近期公布的一些数据也相对稳定,4月零售总额同比增长18.4%,服务业生产指数同比增长13.5%,规模以上(主营业务收入2000万元以上)工业产出同比增长5.6%。

来源:国家统计局 但在其他方面,国定资产投资仍保持着去年以来的较低的增速,内需仍然疲软,居民消费意愿较低,CPI较低一方面反映的去年相对高的基数,还有一方面是消费大头房子(4月本月新房、二手房价格再次下降,买房意愿低)、车(降价)表现不佳。

来源:国家统计局 因此,中国经济的现状则是,头部企业(中字头国企)发力,基建投资增长,带动GDP增长;民营企业、居民端融资意愿较低(信心不足)。 人民币兑美元汇率也在本周再次跌破7,这是自去年12月以来的首次。其主要原因有以下几点: ·欧洲央行转鸽放缓加息至25个基点,欧元兑美元走弱。 ·日本CPI放缓,日本央行继续维持鸽派宽松,日元连续走弱。 ·美国经济表现韧性,劳动力市场强劲,科技股业绩强劲,吸引资金流入,体现出纳指强,道指弱的局面 ·中国4月经济放缓 美元兑离岸人民币 USD/CNH —— 日线图 来源:CMC Markets(5月19日) 在这个局面之下,在可见的人民币走弱的情形下,出于考虑汇率稳定的情况下,央行大概率不会进一步下调LPR利率,避免人民币进一步的贬值。 近期中特估行情爆火,而近期沪市金融业专题座谈会也讨论降促进金融业估值提升。因此银行作为核心板块需要稳定的业绩驱动才能防止估值抬升过快造成后续的杀估值情形,破坏金融系统稳定。进一步降息则为净息差收入带来进一步的压力,并且现在贷款趋势在下降,多家银行此前下调存款利率也是为了避免银行的负债端压力过大。 因此,央行的下一步货币政策的变动,可能需要观察后续两个月的经济数据以及等美联储结束加息后才会出现,人民币汇率贬值空间相对有限。 李竹君 Leon Li CMC Markets市场分析师 免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。 文章来源:CMC Markets |

|