|

上周主要产品涨跌幅

来源:CMC Markets 本周重要经济事件和数据 美国第一季度GDP终值 —— 周四 美国第一季度 GDP 初值令人感到失望,经济增速为 1.1%,低于预期,为连续两个季度呈现放缓,这主要是由于库存缩减幅度大于预期。而在疫情前的10年中,美国的季度GDP增长平均在2%以上的水平,反映持续高企的核心通胀抑制消费者支出。市场预计本周的修正值不会有太大变化,尽管季度数据可能会上修至 1.4%,而随着更多数据的公布,大部分注意力将集中在周五核心 PCE 数据上,以寻找任何向下修正的证据。 美国5月PCE —— 周五 周五将发布的PCE数据可能会在某种程度上给美联储关于其还将加息50个基点的说法泼冷水。 几周前,美联储警告称,虽然已决定实施暂停加息,但仍认为通胀风险偏上行,市场应为5.6的最终利率做好准备。目前市场预期5月PCE指数同比放缓至3.8%,前值为4.4%;环比增长放缓至0.1%,前值为0.4%。核心PCE同比预期为4.7%,与前值持平;环比预期为0.4%,与前值持平。 此外,5月的个人支出环比预期将放缓至0.2%,上个月为0.8%。这让人不禁质疑央行官员的谨慎态度是否正确。 周五的PCE数据和个人支出数据应该会让市场进一步了解美联储最近的强硬态度是否合理。 中国6月官方制造业PMI —— 周五 中国经济的复苏在第二季度呈现疲软,自4月以来制造业PMI连续两个月放缓至50以下,而非制造业PMI虽然仍在50之上但也失去了增速。转弱的复苏预期使人民币汇率在第二季度再次贬值,人民币兑美元汇率跌破7.2,而股市方面,A股和港股也整体走弱,整体落后于全球其他主要经济体股指。投资者在寻找强劲的数据来恢复市场信心,而从当前的市场预期来看,6月的官方制造业PMI预期小幅反弹至49,可能会出现止跌迹象。但该数据或不足以支撑股市的重新走强,投资者将关注央行进一步降息后以及政府后续的政策落地后能否带动经济重现活力。 以下是具体经济数据和事件: 周一:美国6月达拉斯联储商业活动指数 周二:加拿大5月CPI 美国5月耐用品订单指数 美国5月新屋销售总数 周三:澳大利亚5月CPI 美联储公布年度银行压力测试结果 周四:欧元区6月经济指数 美国第一季度GDP终值 美国第一季度实际个人消费支出终值 周五:日本5月失业率 中国6月官方制造业与非制造业PMI 美国5月PCE 欧元区6月CPI初值 美国6月芝加哥PMI 本周重要产品关注 纳斯达克100 NDAQ Cash —— 日线图 来源:CMC Markets(6月25日) 纳斯达克上周收阴,结束8周连续上涨。成交量上来看,纳指在6月16日和6月23日均出现高位放量收阴,价格在上周五承压于10日均线。MACD指标与RSI指标均出现明显背离。因此,短期或面临进一步的回落风险,首先关注20日均线支撑14700附近。若失守或进一步下跌至支撑14250。 日经225指数 Nikkei 225 Cash —— 4小时图

来源:CMC Markets(6月25日) 日经指数4小时级别跌破平台支撑33000,短期或面临一定的修复空间,预计将进一步下探至6月8日低点31500附近,此处或面临一定的技术面反弹,若失守该位置或向下寻找自3月形成的上升趋势线支撑31000。 道琼斯工业指数 DJI Cash —— 日线图

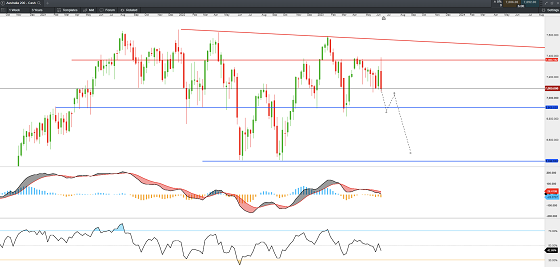

来源:CMC Markets(6月25日) 道指的反弹在上周戛然而止,整体结构上依旧呈现高位横盘态势,MACD有背离迹象,目前思路仍以震荡局势中的高抛低吸处理,目前指数连续失守5,10,20日均线。或再次回到32500支撑处。 澳大利亚200指数 S&P/ASX 200 —— 周线图

来源:CMC Markets(6月25日) 澳洲200指数上周冲高收阴,回吐6月11日当周所有涨幅,承压于7400阻力。目前整体结构仍然偏空,周线MACD向下背离或预示着进一步的下行。第一支撑参考6900附近。 李竹君 Leon Li CMC Markets市场分析师 免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。 文章来源:CMC Markets |

|