|

上周主要产品涨跌幅 来源:CMC Markes 本周重要经济事件和数据 澳联储利率决议 —— 周二 澳联储在5月和6月分别加息25个基点,将现金利率推高至 4.1%。,超出市场预期。突然的鹰派转变似乎是对未能及早发现 2021 年底和 2022 年通胀飙升的激进应对。 尽管5月的CPI从4月的6.8%超预期放缓至5.6%,但仍远高于澳联储2-3%的目标区间,其表明可能采取进一步的加息。但从目前的市场预期来看,对于澳联储周二是否加息存在一定的分歧。 根据路透社的调查,在31名经济学家中,有16名认为澳联储会继续加息25个基点至4.35%,但有15名认为澳联储将按兵不动。 即使周二存在一定的暂停加息的概率,但考虑到当前抗通胀的进程,多数经济学家认为澳联储可能会在8,9月进一步加息,利率峰值或达到4.6%。 美联储货币政策会议纪要 —— 周四 美联储在周四凌晨公布的会议纪要应该会揭示政策制定者之间对于接下来货币政策路径的讨论的一些分歧。因政策制定者提出的今年可能有必要再加息两次 25 个基点的建议与美联储6月会议之前不久发布的通胀数据存在一定冲突。该数据显示,5月的总体CPI已经降至4%。而在前不久发布的5月PCE同比降至3.8%,前值为4.4%。5月个人支出放缓至0.1%,预期为0.2%,前值为0.8%。 但为了证明FOMC并未停止对抗通胀,美联储主席鲍威尔在会后新闻发布会上发出了强烈的鹰派信息, 并上调了央行的主要经济预测。 与此同时,一些FOMC成员已经改变了他们的点阵图预测,以表明他们准备在年底前加息两次,比市场预期的加息多一次。所有这些都使得7月份加息的可能性似乎越来越大。CME的FED Watch预测美联储在7月加息25个基点的概率达到87%。 美国6月非农就业数据 —— 周五 今年美国劳动力市场表现持续超出预期。 5 月份,美国非农新增了 33.9万 个就业岗位,连续 14 个月超出经济学家的预测中值(19.5万个),而 4 月份的数字则上调至 294,000 个。 经济学家预计6 月份美国非农就业将增加 21.3万人,失业率将维持在3.7%不变。 就业市场的弹性迫使美联储在6月会议上发出了鹰派指引,而这也推动了短期国债收益率的进一步走高。2年期与10年起国债收益率倒挂程度进一步加深至106个基点。 5 月份失业率从 4 月份的 3.4%升至 3.7%,而劳动力参与率稳定在 62.6%。 平均时薪同比增幅也稳定在4.3%。 然而,4月份职位空缺数量自1月份以来首次回升至1000万以上。 最新数据促使美联储将年底失业率预测从4.5%下调至4.1%。 以下是具体经济数据和事件: 周一:中国6月财新制造业PMI 欧元区6月制造业PMI终值 美国6月Markit制造业PMI终值 美国6月ISM制造业PMI 周二:澳联储利率决议

周三:中国6月财新服务业PMI 英国6月服务业PMI 欧元区6月服务业PMI终值 欧元区5月PPI 美国5月工厂订单 周四:美国6月Markit服务业PMI终值 美国6月ISM非制造业PMI 美国5月JOLTs职位空缺 美国6月ADP就业人数 美联储6月货币政策会议纪要

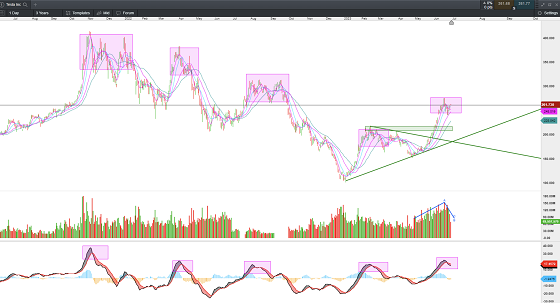

周五:美国6月失业率 美国6月非农就业人数 美国6月时薪增长 美国6月就业参与率 本周重要产品关注 英伟达 Nvidia —— 日线图 来源:CMC Markets(7月2日) 英伟达股价在6月30日高开高走,收涨3.63%,股价触及10日均线处,目前暂未出现明显向上突破迹象。成交量上自6月14日以来持续呈现缩量,通过观察其股价走势形态,MACD指标、成交量的表现来看与2021年11月-12月有一定相似之处,投资者在当下应注意风控。 特斯拉 TSLA —— 日线图 来源:CMC Markets(7月2日) 特斯拉股价在6月30日高开高走,尾盘小幅跳水,收涨1.66%。成交量呈现缩量,目前价格重新站上10日均线之上。指标上看,自5月中旬以来成交量持续呈现放量态势,股价呈现量价齐升。近期成交量有所下降,目前处于高位震荡中。MACD指标出现背离,其后续走势可参考过往几次背离后的走势形态,如上图所示。 苹果 AAPL —— 日线图 来源:CMC Markets(7月2日) 苹果股价在6月30日高开高收,市值突破3万亿美元,成交量出现放量。投资者需关注在放量后的延续性,若量能萎缩不排除一定的短期回补需求,指标上再次超买。 现货黄金 XAU/USD —— 日线图 来源:CMC Markets(7月3日) 现货黄金在6月30日日内触及1900后反弹,目前可判断1890 – 1900支撑有效。当前可以采取逢低看多的思路。目标:1970 – 1980。 免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。 文章来源:CMC Markets |

|