|

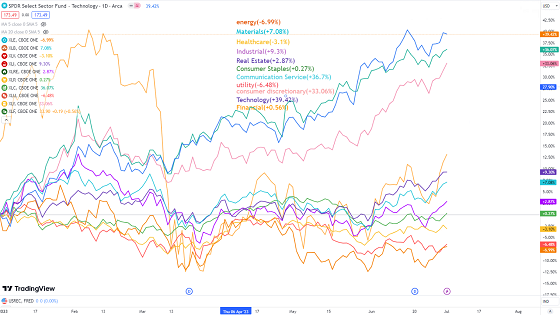

上半年,美股表现强势的主要集中在科技、通信服务和非必选消费品板块中,自年初以来涨幅分别为39.4%,36.7%,33.06%。其余板块表现较为弱势,其中公用事业和能源板块跌幅居前。金融板块在3月因地区银行业危机一度下挫,但在后续局面稳定后触底反弹。在近期的银行业压力测试后,大行充足的资本可抵御严重的经济衰退,使银行板块持续反弹。 美股各板块半年表现 —— 日线图 来源:Tradingview, CMC Markets(7月5日) 对于下半年而言,美股趋势或整体呈现震荡市,可能难以延续上半年的强势走势。我们从整体的板块可以看出,资金主要集中在科技方面,非必选消费在美国劳动力市场强劲,支出具有韧性的基础上表现同样突出。但随着下半年美国利率将达到顶峰,劳动力市场预期呈现持续性放缓,伴随着失业率的反弹,预计居民支出将出现放缓。从近期的个人支出数据可以看出,5月环比仅正在0.1%,为今年以来的最低值。社会零售销售环比增长0.3%,较4月的0.4%小幅下降。在XLY非必选消费板块中亚马逊和特斯拉两支股票占比高达40%以上,从近期的走势来看,亚马逊的走势开始出现高位缩量横盘迹象,特斯拉因二季度交付超预期继续上涨创出阶段性高点,我们需要防止居民部门的信贷收缩导致非必要消费放缓,以及两大权重股的可能性调整,例如特斯拉,在降价的刺激作用下二季度交付创高(建立在去年同期低基数的条件下),我们需要看到即将到来的季报是否会因降价出现利润率的下行,以及特斯拉的市场份额在面对中国市场的竞争对手例如比亚迪、蔚来、理想、小鹏的情况下,能否保持稳定。 美股科技“七巨头”造成了通信服务(XLC)和科技(XLK)的强势表现,其中XLC的权重为Meta和Google,两家公司占近46%;XLK的权重为苹果、微软、英伟达,三家占比50%。考虑到近期七巨头的涨幅过大,其中主要为AI概念爆火造成的估值驱动,下半年预期估值难以继续提升,市场的交易逻辑将转变为业绩驱动。需要警惕在通胀持续和美联储鹰派超预期的情况下造成的盈利预期下修,即导致科技股出现一定程度的调整。从目前来看,在具有更多不确定性的下半年,当前对科技板块应做好避让准备。 在其他板块中,工业板块距今年年初涨幅约9%。在经济放缓的背景下,美国因加强本土投资者促使工业景气度回升。从目前的趋势来看,自去年12月至今年6月工业指数板块持续呈现震荡整理,在近期指数出现向上突破,目前来看上升形态完好,当前可关注低吸机会。

SPDR工业指数 —— 日线图 来源:Tradingview, CMC Markets(7月5日) 金融板块近期呈现反弹,但整体仍处于整理阶段。虽然银行压力测试的结果助长了乐观情绪。并且在银行在高息环境下净利息收入在一季度表现亮眼。但随着美联储金融监管的收紧,贷款规模的下降,投行业务的低迷,以及不良贷款准备金的增加,预计收入在二季度将令市场失望。预计整体将继续保持震荡走势,整体策略以高抛低吸为主。 SPDR金融指数 —— 日线图 来源:Tradingview, CMC Markets 必选消费品近期整体呈现震荡,但从目前来看震荡低点在不断向上抬升,当前正处于下方支撑初并呈现反弹,预计或进一步向上挑战阻力区域75.7附近。 SPDR必选消费品——日线图 来源:Tradingview, CMC Markets 近期房地产板块呈现底部震荡,由于新屋销售近期表现相对强筋,远超于成屋销售。房价指数呈现连续三个月上涨。目前我们看到下行趋势线已经被突破,投资者可观察后续是否会出现回踩测试支撑的情形。若支撑有效或在此处出现一定程度的反弹修复。 SPDR房地产 —— 日线图 来源:Tradingview, CMC Markets 李竹君 Leon Li CMC Markets市场分析师 免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。 文章来源:CMC Markets |

|