|

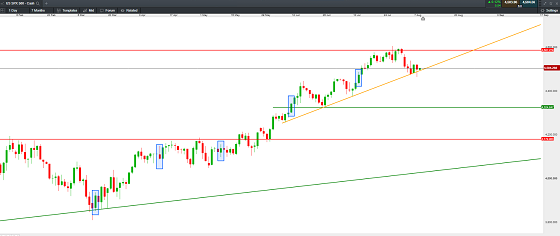

市场预期明日将公布的美国7月总体CPI同比增长3.3%,前值为3%。核心CPI预期同比增长4.7%,前值为4.8%。总体与核心CPI的月度增长预期均在0.2%。 美国6月总体CPI的大幅回落主要源于去年的高基数,2022年6月WTI原油曾一度上涨至120美元以上,促使美国总体通胀触及40多年来的高位。而在去年6月之后,WTI油价持续下跌,仅在7月就一度跌至最低90美元附近,最低跌至12月的70美元附近。这意味着下半年高基数效应将减退,下半年的整体通胀预计将反弹。 从目前来看,国际油价于7月反弹至80美元之上,美国7月汽油价格反弹至0.95美元/升,上月为0.94美元/升,回到与4,5月的同一水平。6月整体CPI降温的最大贡献分项是汽油价格。 在核心CPI中,6月的住房价格为核心CPI下降的主要驱动因素,住房指数环比上涨0.4%(5月为0.6%),租金环比上涨0.5%(5月为0.5%),业主等价租金环比上涨0.4%(5月为0.5%)。预计本月住房通胀将继续保持在当前水平附近,因新的租约与旧租约的租金差距将逐步缩小,根据高盛预估,当前新旧租约的租金差距为3%,较之前7.5%的峰值已出现大幅回落。预计在23年12月住房通胀将放缓至同比5%,环比0.41%)。 而对于当前的股市而言,以标普500指数为例,我们统计了前几个月通胀数据公布后股指在当日的表现,如下所示。 标普500指数 SPX 500 Cash —— 日线图 来源:CMC Markets(8月9日) 3月14日:2月总体CPI同比放缓至6%,预期为6%,前值为6.4%;核心CPI同比放缓至5.5%,预期为5.5%,前值为5.6%。标普500指数上涨1.65%。 4月12日:3月总体CPI同比放缓至5%,预期为5.2%,前值为6%;核心CPI同比上涨5.6%,预期为5.6%,前值为5.5%。标普500指数下跌0.41%。 5月10日:4月总体CPI同比放缓至4.9%,预期为5%,前值为5%;核心CPI同比放缓至5.5%,预期为5.5%,前值为5.6%。标普500指数上涨0.45%。 6月12日:5月总体CPI同比放缓至4%,预期为4.1%,前值为4.9%;核心CPI同比放缓至5.3%,预期为5.3%,前值为5.6%。标普500指数上涨0.93%。 7月12日:6月总体CPI同比放缓至3%,预期为3.1%,前值为4%;核心CPI同比放缓至4.8%,预期为5%,前值为5.3%。标普500指数上涨0.74%。 通过前5次数据的数据可以看出,在总体和核心CPI均出现同比放缓的情况下,股市在当日的表现通常较为强势,4月12日当日股指冲高回落,最终小幅收跌0.41%,主要出现了总体CPI大幅下降,核心CPI反弹的情况。CPI下降推动股指当日上涨的逻辑为:CPI下降意味着美联储加息预期减弱,风险情绪面得以改善。并且劳动力市场强劲,失业率下降,消费具有韧性。让市场有理由相信,美联储可以在不使经济快速下行甚至衰退的基础上实现通胀目标,即经济软着陆。这对于市场是利好。 那么我们将视角转变到下半年,随着前文所提到的高基数效应的减退,以及能源价格的反弹,意味着美国总体CPI在下半年将很难出现如同前几个月一样快速降温的局面,并且可能伴随着单月的上行风险,如同市场预期7月总体CPI会反弹一样,美国很难在今年实现通胀目标,因此美联储没有降息预期。这将会给美联储带来一个难题,即市场可能会提高下半年的通胀预期以及更多的加息预期,并对此进行重新定价。 美国可能在下半年面临一个局面,即消费支出下降,失业率反弹,但通胀可能难以进一步消退并有上行风险,美联储实现软着陆的路径相较于上半年可能将缩窄,市场难以保持如同此前一样的乐观情绪,即股市可能面临一定的调整压力。 李竹君 Leon Li CMC Markets市场分析师 免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。 文章来源:CMC Markets |

|