|

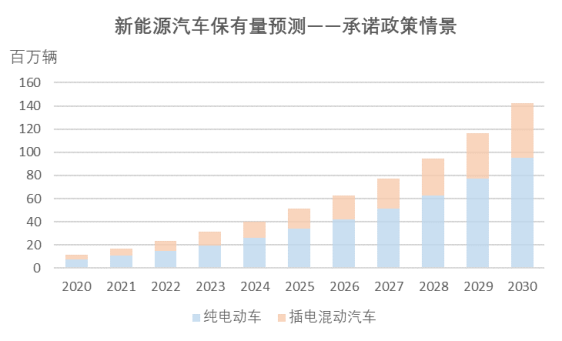

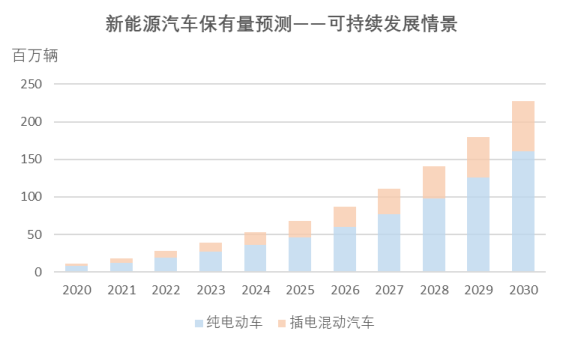

( 图片来源:《澳华财经在线》) 尽管疫情肆虐,但对于悉尼高净值投资人长乐(化名)而言,上月通过增发参与的一只锂矿股的表现,令他在这段疫情下依然有着不错的好心情。 7月初,这位投资者以0.13澳元的价格,参与了一家ASX上市的锂矿公司的股票增发,本周初该股最新收盘价格为0.26澳元,一个月左右时间,股价刚好翻了一倍。 这只是众多走势强劲的锂矿股中的一个代表和缩影。市场中一度有人谑称,眼下投资需有“Li(锂)”。 全球能源变革转型背景下,锂电行业近年来不断升温。刚刚过去的2021财年,锂矿概念股占据了ASX澳交所普通成分股涨幅排行Top10的大半壁江山,并独揽年度涨幅榜前三甲。详见《澳股回顾与展望:个股分化冷暖各异 昔日明星股名列财年跌幅榜 风水轮流转?》 《多只个股年涨幅逾10倍 锂矿股风云再起 2021财年澳股普通成分股涨幅前三甲皆 “有锂”》。 有分析认为,在新能源汽车和储能技术进步推动下,锂电行业将迎来持续快速增长的高光阶段,澳大利亚作为全球主要的锂资源出口国,锂矿行业在需求拉动下将迎来新一轮上升周期。 股市上和财经媒体上,越来越多目光投向电池材料板块,该板块怎样受益于新能源电动汽车的发展,新能源汽车电池技术线路的多元化,又将会让哪些金属置于风口之上? 本文全面梳理了锂电相关的产业链及澳大利亚锂矿行业概况,以期向投资者展示一个涵盖新能源电池产线链上下游的相对清晰的场景,把握行业未来的发展动向。 阅读要点: ● 在各国的政策框架及一系列购买激励措施的支持下,新能源车已经进入确定性极强的高速赛道。 ● 动力电池的成本占整车成本的35%-50%,在新能源汽车的大势所趋下,全球对锂电的需求必将水涨船高。 ● 锂电储能前景十分广阔,随着锂电池的价格下降,场景运用更灵活、能量密度更高的锂电已经成为潜力最大的储能技术路线。 ● 锂电池市场的增量主要来自于磷酸铁锂和三元材料,两者被认为是目前锂电行业的两条主流技术路线。目前三元材料的高镍低钴化已经成为必然的发展趋势,同时也是各大电池厂家正争相抢夺的技术高地。 ● 产业链上游涉及的电池材料包括锂、钴、镍等矿产,对原料供应的争夺已成为行业竞争的焦点。 一、锂电池产业链 (一)产业链下游——新能源汽车与储能两翼齐飞 汽车电动化转型是各国节能减排目标的重要一环,目前,英法等欧洲多国以及日本已经公布了明确的燃油车禁售时间表,欧盟及中美等国也已推出了新能源汽车的发展目标。在各国的政策框架及一系列购买激励措施的支持下,新能源车已经进入确定性极强的高速赛道。 国际能源署(IEA)在今年4月发表的《全球电动汽车展望2021》中指出,全球电动汽车保有量在2020年达到约1100万辆。根据IEA的预测,在“承诺政策情景”(Stated Policies Scenario),即各国政府均能实现现有政策目标的情况下,全球新能源汽车保有量将在2030年达到1.45亿辆;而在更为乐观的“可持续发展情景”(Sustainable Development Scenario)下,这一数字将达到2.3亿辆,其中近三分之二为纯电动汽车(BEV)。

数据来源:IEA 图表制作 ACB News 《澳华财经在线》

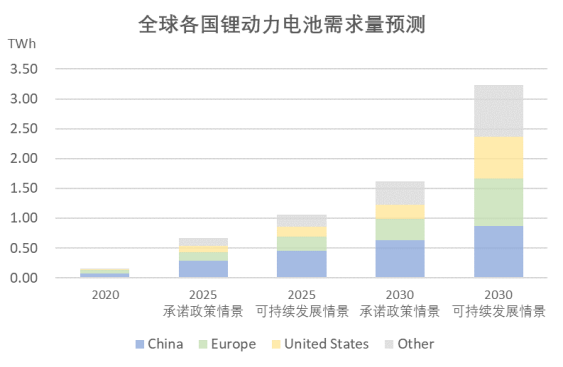

作为电动汽车的核心部件,动力电池的成本占整车成本的35%-50%,在新能源汽车的大势所趋下,全球对锂电的需求必将水涨船高。据IEA统计,2020年全球动力锂电池产量约为160GWh,到2030年,在“承诺政策情景”下,全球动力锂电池需求将达到1.6TWh(1600GWh),而在“可持续发展情景”,这一数字将达到3.2TWh。 数据来源:IEA 图表制作 ACB News 《澳华财经在线》

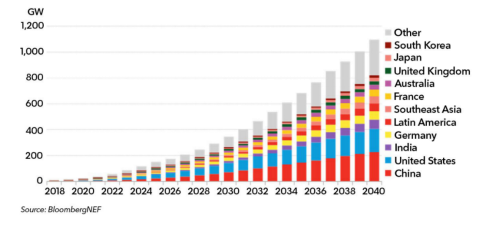

锂电储能前景十分广阔,储能的应用通常包括电网侧的电力调峰、再生能源发电配套,以及用户侧的峰谷套利和作为备用电源等。目前全球储能行业中,抽水蓄能方式占据主导,电池储能则长期以铅酸电池为主,随着锂电池的价格下降,场景运用更灵活、能量密度更高的锂电已经成为潜力最大的储能技术路线。 从整体来看,锂电储能行业尚处于萌芽期,而5G基站的建设高峰将在短中期内为该市场带来确定性的增量。储能电池对保障5G基站的正常运行有着重要意义,由于5G基站的能耗是4G基站的2.5-3.5倍,而且实现全覆盖所需的基站数量是4G的3倍左右,因此对储能电池的需求将大幅提升。 提升可再生能源发电的占比是实现“碳中和”的重要手段,但风电、太阳能等发电方式由于受天气变化等因素影响,在先天上存在极大的随机性和波动性,而储能系统的加入,将赋予新能源发电可调节性,从根本上提高其供电效率,极大地拓展了新能源发电的应用空间。 根据彭博新能源(BloombergNEF)的预测,到2040年,全球可再生能源发电的占比将达到40%,电池储能将在未来的电力结构中扮演至关重要的角色,全球储能累计装机量预计将在2040年达到2850GWh(1,095GW)。储能市场目前仍是一片蓝海,从长远来看,储能领域的锂电池需求或将超过动力电池。 全球储能累计装机量预测

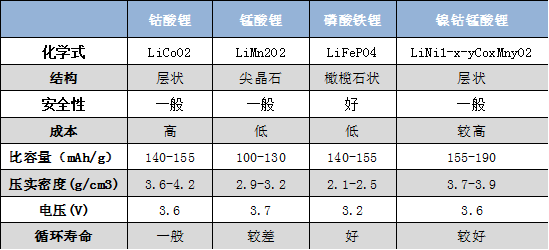

图片来源:BloombergNEF (二)产业链中游——高镍三元与磷酸铁锂齐头并进 根据研究机构EVTank联合中国电池产业研究院发布的《中国锂离子电池行业发展白皮书(2021年)》数据,在2020年,全球锂电子电池出货量达到294.5 GWh,其中动力电池占158.2GWh,同比增长26.4%,这益于欧洲新能源汽车市场的超预期增长。该白皮书还预测,在未来5年,全球锂电池需求量将迎来年均25%的增长,在2025年达到1196.8 GWh,其中超过70%的需求将来自新能源汽车领域 主流技术路线 锂电产业链的中游主要是锂离子电池的制造环节。锂电池的主要组成部分包括正极、负极、电解液和隔膜。在现阶段,正极材料是锂离子电池的核心材料,对电池性能起着关键作用,同时也是锂电池中成本最高的部分。按正极材料区分,锂电池主要包括钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)和三元材料(NCM)几种。

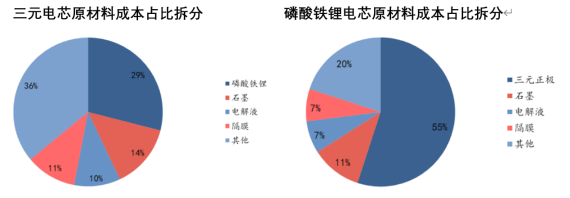

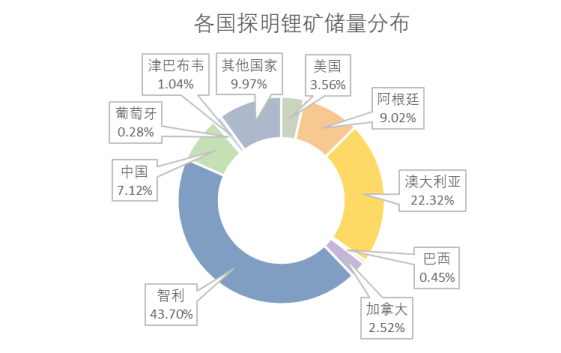

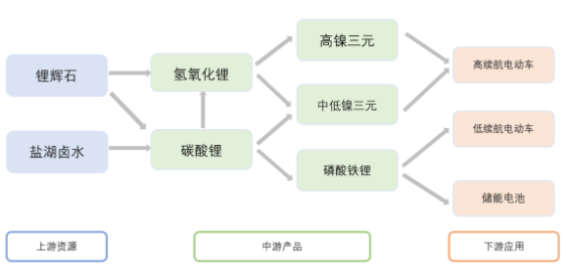

钴酸锂是最早进入商业化阶段的锂电池,其电压高、结构稳定、但成本昂贵且容量较低,目前主要用于电子产品领域;锰酸锂虽然成本较钴酸锂低不少,但无论是电池容量、还是循环寿命均不及其他三种材料,如今已逐渐被取代。在现阶段,锂电池市场的增量主要来自于磷酸铁锂和三元材料,两者被认为是目前锂电行业的两条主流技术路线。 三元材料主要指镍钴锰酸锂,其核心优势在于能量密度高,但在受冲击和高温环境下的安全性能存在缺陷。与之相反的是,磷酸铁锂的能量密度不及三元材料,但具有优异的安全性和循环稳定性,同时由于不含昂贵的钴和镍,其原料成本大幅低于三元材料,制造成本也更低。 主流锂电池正极材料性能对比 数据来源:华安证券 行业应用 在电动车领域,三元材料凭借能量密度和压实密度显著高于磷酸铁锂,这意味着电池容量一定的情况下,三元材料电池体积和重量更小,这在电动汽车领域的优势十分显著。而磷酸铁锂虽然性能略逊一筹,但成本更加低廉,且安全性更高,这对电动汽车的综合性能来说同样是不可忽视的优势。 在三元材料中,镍、钴、锰三种元素的不同配比对电池性能有着重要的影响。镍含量越高,钴含量越低,电池的能量密度就越高,原始材料的成本也越低,但相应的制造工艺难度越高,安全性的挑战也越大。目前三元材料的高镍低钴化已经成为必然的发展趋势,同时也是各大电池厂家正争相抢夺的技术高地。 正所谓“鱼和熊掌不可兼得“,车企对续航和成本的取舍直接决定着电池技术路线的选择。实际上,不同消费者对性能和价格的敏感程度并不一致,加上全球的电动汽车市场逐渐从政策驱动向市场化驱动倾斜,各大车企越来越倾向于通过三元材料和磷酸铁锂的“高低搭配”,实现产品序列上的定位分级和消费分级,从而拓展整体市场份额。在未来,两种电池技术路线凭借各自的优势长期共存,将会是新能源汽车市场的常态。 与新能源车不同的是,储能领域对成本和安全性的要求远高于能量密度,磷酸铁锂在价格和安全性上的优势十分明显,而且将长期存在,可以确定的是,磷酸铁锂在目前以及将来一段时间都会是这一领域的统治者。 (三)产业链上游——锂钴镍多点开花 产业链上游主要包括锂电池原材料的开采、加工和制造等环节,就最为关键的电池正极材料而言,涉及的材料包括锂、钴、镍等矿产,以及碳酸锂和氢氧化锂等化工原料。上游原材料供应是锂电产业的重要一环,对原料供应的争夺已成为行业竞争的焦点。 锂矿 锂元素在自然界中的储量较为丰富,根据美国地质调查局(USGS)的数据,2020年全球已探明的锂储量(Reserve)约为2100万吨,锂资源量(Resource)8590万吨,其中约四分之三分布在南美的“锂三角”地区(玻利维亚、智利和阿根廷),以及澳大利亚。 数据来源:USGS 图表制作 ACB News 《澳华财经在线》 目前全球锂资源供应绝大部分来自锂辉石和盐湖卤水两种。锂辉石主要分布在澳大利亚和加拿大等国,从锂辉石中提锂需要经过开采和选矿,得到氧化锂含量为5%左右的锂辉石精矿,再经过加工获得碳酸锂或氢氧化锂等锂盐。这种提锂方式技术成熟,生产周期段,容易制备高纯度锂,但开采和提炼过程的成本和能耗较高。 含锂卤水资源主要分布在南美的“锂三角”,以及中国青海等地区。盐湖提锂首先需要将盐田中的卤水抽出至人工盐湖,然后利用阳光蒸发等方法使盐类析出,最后经过提纯和分离得到锂盐。这种提取方法技术起步较晚,前期建设周期长、成本高,容易受降水等天气条件影响,但后续运营成本和碳排放强度均显著低于硬岩矿。 硬岩锂矿和盐湖卤水对比 数据来源:Cochilco 华安证券研究所 制造锂电池正极材料的主要化工原料包括氢氧化锂和碳酸锂,氢氧化锂的制备成本更高,化学性能更出色,应用范围更广,同时电池级氢氧化锂的供应壁垒远高于电池级碳酸锂,因此氢氧化锂的价格远高于碳酸锂。 从用途来看,两种原料均可用于制作磷酸铁锂,但对于主打性价比的磷酸铁锂电池来说,碳酸锂是更理想的原材料。对三元材料而言,镍含量较低的三元材料为降低成本,通常会使用碳酸锂作为锂原,而高镍三元材料由于其材料特性,必须使用氢氧化锂作为原料。 从制造方法来说,锂辉石既可以制备氢氧化锂也可以制备碳酸锂,两者工艺路线和使用设备不同,但成本差异较小;而盐湖卤水制备氢氧化锂的成本则显著高于碳酸锂,因此盐湖产品以碳酸锂为主 锂电池产业链及主要路线

图表制作:图表制作 ACB News 《澳华财经在线》 【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。 免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询问专业人士。 ( 郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处。) |

|