|

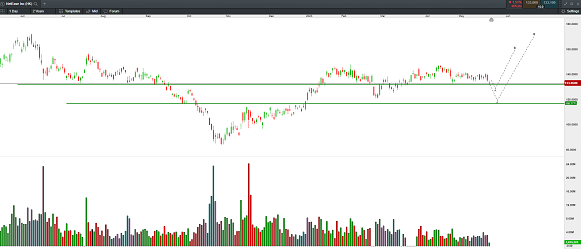

网易在今年的2月23日发布了2022年Q4和全年业绩,2022全年营收965亿元,同比增长10%;净利润为228亿元,同比增长15%。网易游戏和相关增值服务净收入745.7亿元,其中在线游戏的净收入占90%以上,为689.7亿元。 网易在2022年游戏版号进一步收缩的环境下似乎实现了业绩的稳定增长,一方面来源于其老牌IP例如《梦幻西游》、《大话西游》的稳定发挥,以及求生类竞技网游《永劫无间》的强势表现。此外,其去年年中推出的休闲竞技手游《蛋仔派对》在一经发布便获得巨大成功,创下了网易游戏有史以来最高日活跃用户数(3000万人),该游戏主要特点是游戏节奏轻松休闲、强互动性、社交属性强。这种类型的游戏也更符合当下中国年轻人的选择(工作、生活节奏快、压力大)。 网易在日益严格的监管环境下,其收入增速已从2020年的20%以上降至2022年的10%。其主要原因为中国大陆游戏版号的发行自2020年的1316个下降至2022年的529个,这对于90%收入来源于游戏的网易来说是艰难的两年。但在今年中国监管部门对游戏版号的审批已经日益宽松,截至今年5月,国产游戏版号已经发布433个,接近去年的全年水平,预计今年发布的版号可能超过前两年的数量,这或意味着网易在今年全年的收入增速将获得提振。 网易今年将陆续上线更多的热门ip手游,例如《逆水寒》、《大话西游:归来》和《永劫无间》的手游,以及《哈利波特:魔法觉醒》手游的海外版,预计将为今年下半年业绩增速带来进一步推动力。 市场预期网易(09999.HK)在5月25日发布的2023年Q1营收为249.79亿元,前值为236亿元;预计Q1净利润为47.45亿元,前值为43.94亿元。 网易自4月以来价格陷入缩量盘整,今日早盘受大盘弱势拖累低开,但截至午盘休市跌幅有所收窄。结构上价格在下方117-120区间的支撑仍有效,在不跌破该水平的情况下以多头为主。 网易(09999.HK)—— 日线图 来源:CMC Markets(5月24日) 美团在今年3月24日公布的2022年Q4和全年业绩中显示,全年营收同比增长23%至2200亿元,Q4营收同比增长21.4%至601.3亿元;全年净亏损同比缩窄71.6%至66.9亿元,Q4净亏损同比缩窄79.7%至10.8亿元。 美团在去年受到疫情封锁导致业绩受到重创,但由于削减了非核心业务的投资使它在第三季度扭亏为盈。而核心本地业务(食品和非食品配送)收入增长稳定,在第四季度增长17.4%,营业利润同比增长56.8%。 进入到2023年,随着疫情封控的取消,餐饮、旅游业出现了积极的复苏态势,这或有助于美团到店、酒店预订和旅游部门业务的收入增长,这些业务部门收入在去年第四季度仍然呈现出与去年第二季度相似的下降趋势。 虽然今年经济的基本面状况相较于去年更为乐观,但美团股价在2023年以来表现不佳,股价在1月初冲到最高的195港元后一路向下,截至5月24日午间收盘,股价报131.4港元。股价的低迷走势或受以下因素扰动: 虽然在一季度外卖总量呈现出逐月恢复的状况,但由于疫情三年导致的大量失业人员加入外卖行业,导致今年出现人均外卖订单少、平台削减开支导致单价低的情形。而市场需求方面,由于外卖价格上涨、老百姓收入降低出现导致外卖需求出现放缓。 外卖平台之间竞争加剧,一、二线市场外卖行业趋近于饱和,同时受到抖音和阿里的竞争。 美团(03690.HK)将于5月25日发布2023年第一季度业绩,由于受惠于线下复苏,市场预期Q1营收为564.57亿元,前值为462.7亿元;净亏损预期将进一步缩窄至7.51亿元。 预计管理层将在此次财报会议中发出对未来几个季度的乐观指引,这依据于国内线下消费的复苏、例如餐饮、旅游。以及在香港发布的新外卖平台KeeTa为未来几个季度带来的增长动力。但作为投资者而言,也要预防其潜在风险。例如:国内经济复苏不及预期,竞争加剧等。 美团(03690.HK)股价在120上方获得支撑,在该支撑线上方看反弹。 美团(03690.HK)—— 日线图 来源:CMC Markets(5月24日) 李竹君 Leon Li CMC Markets市场分析师 免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。 文章来源:CMC Markets |

|