|

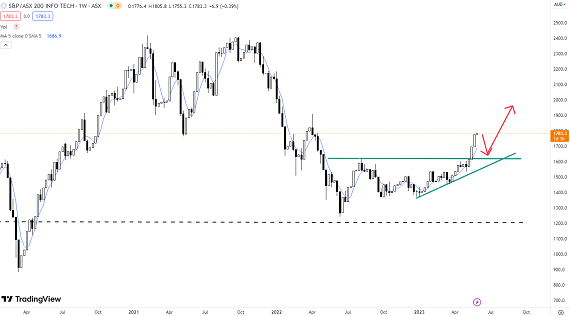

美联储是否会在6月进一步加息,将如何影响近期大热的AI股? 美联储在5月加息25个基点后,市场对美联储是否在6月暂停加息展开了讨论。但在一系列强劲的数据支撑下,例如劳动力市场强劲,PCE指数呈现反弹,社会支出仍然呈现韧性。加上近期科技股在良好业绩的支撑下推动纳斯达克指数持续上涨,美国当前的经济火热似乎让美联储没有理由按下暂停加息的脚步。 但目前定论美联储在6月加息还为时过早,在美联储6月会议召开之前,我们仍会看到5月的就业市场和通胀数据。这些数据若呈现明显降温或使美联储暂停加息的预期升温,因为美国经济的一些领域已经陷入收缩,例如银行信贷大幅收缩,商业活动指数降低等等,而暂停加息对股市将形成短暂的利空。 即使6月美联储暂停加息,也并不意味着美联储已经结束了加息过程。考虑到债务上限提高后美国政府新发的债券需要买家,美联储在致力于抑制通胀的背景下可能并不会过多参与购买,对于国内机构和海外投资者而言,因现在市场利率已经达到5%,只有更高的利率才能吸引到买家。下半年加息的预期或将升温,维持高利率的时间可能比想象中的要长。 现阶段的AI火热造成了资本过度集中到了美国科技龙头,可以看到近期指数中,德国DAX、法国CAC,英国富时100均出现调整,美国道琼斯表现弱势,但纳斯达克指数近期持续维持上升势头。以英伟达为首的芯片公司大幅上涨,包括AMD、台积电。其中英伟达的5月成交量(3855.88亿美元)已经达到了2021年11月(3324.46亿美元)的水平,随后股价触顶下跌。我们知道一点,资金集中在一个地方往往不是什么好事,通常来说,人多的地方不要去。一旦市场被抽水,前期过度资金集中的地方可能会是被抽取更多的地方。 来源:同花顺(6月1日) 根据目前的半导体行业ETF来看,在5月的最后两个交易日出现下跌,空头抛压在过去两个交易日加大。日线RSI指标进入超买。不排除此处可能存在一定的调整空间。 ishares semiconductor ETF —— 日线图 来源:CMC Markets(6月1日) 澳洲4月通胀超预期反弹,加息预期升温;股市表现弱势,6月能否反弹? 澳大利亚统计局在5月31日公布的数据显示,4月CPI同比上涨6.8%,超出市场预期的6.4%,前值为6.3%。通胀的再次上行使澳联储进一步加息的预期升温,政府债券收益率走高,促使S&P/ASX 200指数在5月的最后一天下跌1.64%。澳洲股市在5月整体表现弱势,S&P/ASX 200指数在5月下跌2.98%,整体落后欧美、日本股市。因其权重板块材料、金融、能源板块在整个5月表现不佳,信息技术板块虽然受AI概念的火热连续上涨,但由于其占整体比重较低难以扭转大盘颓势。 市场进入6月,前期涨势过高的信息技术板块可能面临修正。而材料板块能否反弹需要依赖经济基本面的情形,中国5月的经济复苏呈现明显放缓,一定程度上限制了澳洲矿业公司的营收。能源板块目前顶部形态出现,后市下跌概率更大;而金融板块目前已经形成了明显的顶部形态,在高利率环境下信贷的进一步收缩的局面难以扭转。大盘在6月可能仍将延续较弱的走势。 S&P/ASX 200 金融指数 —— 周线图 来源:Tradingview, CMC Markets(6月1日)

S&P/ASX 200 信息技术指数 —— 周线图 来源:Tradingview, CMC Markets(6月1日)

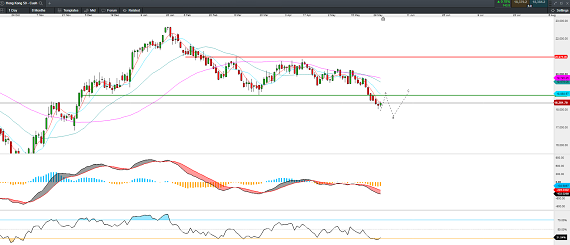

S&P/ASX 200 材料指数 —— 周线图 来源:Tradingview, CMC Markets(6月1日) S&P/ASX 200 能源指数 —— 周线图 来源:Tradingview, CMC Markets(6月1日) 新西兰联储连续12次加息,6月暂停加息预期升温,纽元是否还会下跌? 5月24日,新西兰联储将现金利率提高25个基点,低于市场预期的50个基点,现金利率升至5.5%。由于新西兰联储对紧缩过度表示担忧,发表了暂停加息的信号,并暗示可能在11月将现金利率提高至5.75%。这意味着新西兰联储很可能将按兵不动一段时间,其鸽派的发言使纽元兑美元大幅下跌,创去年11月以来的最低水平。从目前来看,6月的纽元可能难以扭转当前的疲弱走势,除非美联储在6月暂停加息可以使空头得到短暂的喘息,但反弹可能难以延续。 纽元兑美元 NZD/USD —— 日线图 来源:CMC Markets 香港股市5月继续创低,落后于全球主要股指,6月能否迎来转机? 香港股市5月因中国经济数据表现疲软,导致外资持续流出,股市下跌。恒生指数5月下跌8.35%,恒生科技指数下跌7.04%。板块方面,以腾讯、阿里、美团为首的中概科技股表现不佳,虽然一季度财报整体表现好于市场预期,但增速明显放缓。4月表现亮眼的内银,内险股在5月上旬冲高后连续下跌,板块指数近乎跌回4月初的起涨区域。新能源汽车板块继续呈现低迷的走势。航空板块本月大幅下跌13%,国航(-14.02%)、南航(-17.7%)、东航(-14.29%)、国泰(-5.68%)在5月均录得较大跌幅,反映在五一节假日结束后呈现出的出行需求不景气现象。而石油股也出现了冲高回落的现象,在5月上旬冲高后直线下跌,其趋势与中字头金融股类似,反映出中特估行情热度的消退连带影响中字头石油股,而国际油价的走低也对其产生了拖累。 进入到6月的第一个交易日,香港指数早盘呈现反弹趋势,在价格触及5日均线处受阻。当下仍需观察此处是否能顺利回到5日均线之上,以及涨回颈线阻力18800。目前市场正在等待更多的利好的经济数据来印证中国经济的复苏摆脱疲软,仍具有观望情绪,更倾向于出现盘整行情。 香港恒生指数 HSI —— 日线图 来源:CMC Markets(6月1日) 黄金5月连续走弱,在6月又会作何期待? 在风险偏好回暖的5月,黄金5月在冲高后连续走弱,最低触及1932美元/盎司,距5月4日创下的高点2081美元/盎司回落近150美元。美国经济的强劲,通胀高企造成了股市、美元走强,从而限制了黄金价格。6月黄金的走势可能仍与美元维持较强的负相关性,而美元的走势取决于前文所提到的劳动力市场和通胀数据,若失业率走高,通胀降温,美联储暂停加息预期升温,将对美元形成利空,同时对经济前景的担忧可能促使黄金扭转颓势。因此,我们需要等待这两个关键数据公布之后再做决断。 目前金价出现止跌并重回5日均线之上,MACD指标有反转迹象,本月更倾向于多头策略,回到2000之上为大概率事件。 现货黄金 XAU/USD —— 日线图 来源:CMC Markets(6月1日) 李竹君 Leon Li CMC Markets市场分析师 免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。 文章来源:CMC Markets |

|