|

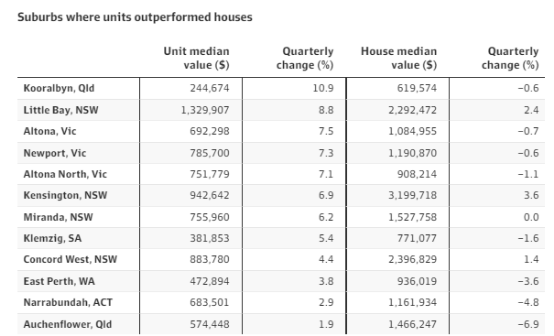

【财经要闻】 澳洲商业环境指数与商业信心双双暴跌 利率如继续上升将加大经济衰退风险 根据澳大利亚国民银行(NAB)最新月度商业调查,由于担心现金利率继续走高,澳洲消费者和企业对经济前景愈发感到悲观。 数据显示,5月份商业环境指数从上月的15点下降至8点,接近其长期平均水平。而商业信心从0点下降至-4点,低于长期平均水平。 与此同时,作为未来活动指标的远期订单从1点急剧下降至-5点,其中零售和批发等依赖消费者行业的远期订单尤其疲软。 上述数据表明,消费者信心处于持续低迷水平,且经济增长处于收缩态势。 本周二,澳大利亚国民银行在预测澳洲经济前景时表示,受消费增长预期放缓影响,预计澳洲2023经济增速将仅为0.5%,2024年的经济增速将为0.9%。 在此之前,澳大利亚联邦银行(CBA)和汇丰银行(HSBC)均已下调澳洲经济增长预期,并预计澳洲经济衰退的可能性为50%。对此,加拿大皇家银行首席经济学家Su-Lin Ong表示,澳大利亚的大量家庭储蓄和强劲人口增长或将有助于其避免经济衰退,但他同时补充称,现金利率如继续走高将加大其经济衰退风险。 (延伸阅读《CBA和HSBC均下调澳大利亚经济增长预期 并预计其经济衰退可能性为50%》) 澳洲近四成城区公寓价格涨幅已超独立房 利率走高预期下公寓市场或将延续强劲增长态势 房地产研究机构CoreLogic的最新研究显示,随着更多购房者正转向可负担性更高的公寓市场,过去三个月来全澳已有39%城区公寓市场的价格涨幅高于独立房。 到今年5月,澳洲独立房价格中值和公寓价格中值的差距已从去年7月32.9%的创纪录水平下降至27.5%。 分析数据显示,在悉尼近四分之一城区中,公寓价格涨幅高于独立房。与此同时,在墨尔本超过三分之一的城区中,公寓价格涨幅高于独立房。 在所有表现优秀的公寓市场中,悉尼Little Bay、Kensington和Concord West的公寓价格涨幅分别为8.8%、6.9%和4.4%,达到其各自独立房价格涨幅的近两倍至三倍多。 在墨尔本,Altona、Newport和Altona North的公寓价格涨幅分别为7.5%、7.3%和7.1%,而其独立房价格分别下降0.7%、0.6%和1.1%。 在布里斯班,Kooralbyn和Auchenflower的公寓价格涨幅分别为10.9%和1.9%,而其独立房价格分别下降0.6%和6.9%。

(图表来源:AFR) CoreLogic研究总监蒂姆·劳利斯(Tim Lawless)对此表示,未来几个月,受利率走高和低供应预期影响,公寓价格涨幅高于独立房的城区数量可能将继续增加。 “尽管独立房的普遍表现仍然优于公寓房,但这种情况正在开始有所转变,我认为随着负担能力的恶化,这种趋势将继续下去。” “与此同时,中高密度的公寓市场正面临供应不足,而鉴于目前我们还没有看到供应和审批增加的早期迹象,未来几年这种情况似乎将变得更加糟糕。” 梅西抵达北京掀热潮 本周四友谊赛率阿根廷迎战澳洲 据ABC 澳广网消息,阿根廷超级球星梅西10日抵达中国,他的到来在中国掀起一股梅西热潮。 据悉,梅西此行将率领阿根廷队在北京参加与澳大利亚队的友谊赛。这也是他个人职业生涯的第七次中国行。 梅西乘坐私人飞机抵达北京后受到热烈欢迎,中国媒体几乎是铺天盖地的报道。在他入住的酒店外,球迷们挥舞着梅西10号球衣,争相一睹偶像风采。 阿根廷国家队于6月开启2023亚洲巡回赛,北京是巡回赛首站,阿根廷队将于6月15日在北京工人体育场与澳大利亚队进行友谊赛。 据中国媒体报道,这场比赛的球票被疯抢,黄牛票更是炒到了6000元人民币一张。 此次巡回赛是阿根廷队夺得2022年卡塔尔世界杯冠军后首次出国比赛。 此次对阵澳大利亚队也是继去年卡塔尔世界杯八分之一决赛后两队再度交手,当时阿根廷队2:1击败澳大利亚队晋级八强。 乌克兰大坝决口威胁全球粮食安全 联合国警告将迎来粮价上涨 据腾讯自选股消息,联合国周二表示,乌克兰第聂伯河上卡霍夫卡大坝决堤,将对全球粮食安全产生巨大影响,导致粮价上涨之外,还可能导致数十万人的饮水出现问题。 印度正式通知:小米48亿元资金或被没收 腾讯自选股据外媒报道,印度负责打击金融犯罪的机构已于11日,向中国手机厂商小米科技在印度的分公司、公司负责人及三家银行发出正式通知,称印度指控他们非法向国外转移资金、涉嫌违反“外汇管理法”。 按照此前披露资料,印度中央执法局(Enforcement Directorate)从小米的银行账户中冻结涉及555.1亿印度卢比(约合人民币48.1亿元)。这次通知或意味着上述冻结资金将被正式没收。 美股三大指数集体收涨 特斯拉连续13个交易日上涨 美股三大指数集体收涨,道指涨0.43%,纳指涨0.83%,标普500指数涨0.69%,热门科技股普涨,英伟达涨近4%,股价创收盘新高,特斯拉涨超3%,连续13个交易日上涨,英特尔涨超2%。有色金属、汽车制造板块涨幅居前,Rivian Automo、菲斯克涨超8%,世纪铝业涨超6%,美国钢铁涨超5%,丰田汽车涨超4%。贵金属板块走低,哈莫尼黄金跌超3%,金田、美国黄金公司跌超2%。(文章来源:财联社) 欧股主要指数收盘普涨 欧股主要指数收盘普涨,欧洲斯托克50指数涨0.72%,英国富时100指数涨0.32%,德国DAX30指数涨0.83%,法国CAC40指数涨0.56%。(文章来源:财联社) 美国前总统特朗普在法院传讯中表示自己“无罪” 美国前总统特朗普当地时间6月13日下午在佛罗里达州迈阿密市一家联邦法院出庭,就“密件风波”所涉37项联邦刑事指控应诉。据悉,特朗普在传讯过程中表示自己“无罪”。(文章来源:财联社) 美国证券交易委员会(SEC)考虑针对经纪商出台新版人工智能(AI)监管制度 美国证券交易委员会(SEC)考虑针对经纪商出台新版人工智能(AI)监管制度。(文章来源:财联社) 美国财长耶伦:财政部有义务将财政平衡恢复到安全和适当的水平 美国财长耶伦表示,我们有义务将财政平衡恢复到安全和适当的水平;在恢复财政平衡的同时,我们将密切关注影响和对市场的破坏;将密切关注国债发行对市场的影响;美国财政部将努力设计对市场参与者最具吸引力的国债发行方案。(文章来源:财联社) 【澳股】 机构点睛:紫金矿业交易推动Xanadu年涨120% 券商给予12澳分最新评级 铜金矿公司XAM后市看点几何?

随着紫金矿业战投到位和新一轮大规模勘探作业启动,在蒙古拥有巨型铜金矿藏的澳交所上市勘探公司Xanadu Mines Ltd(ASX股票代码XAM,中文名:仙乐都矿业公司)正在加速度前进。 加密钻探成果喜人 XAM股价连番上涨 今年四月和五月Xanadu仙乐都先后启动针对蒙古哈马戈泰项目的3万米延展加密钻和1.8万米的发现性勘探作业。据上周最新消息,加密钻作业进程已经过半且成果喜人: 哈马戈泰项目的Stockwork Hill和White Hill两处矿床共计完成了15000米一期金刚石钻探,有31个钻孔取得实验室分析结果,截获的显著矿段包括: - 294米长铜品位0.32%截块 - 34米长铜品位1.10%截块 - 4.1米长铜品位3.82%的高品位截块 该消息引发市场强烈关注,XAM澳交所股价连日上涨,单周涨幅接近22%。 White Hill矿床上矗立的四架钻机(图片来源:XAM) 全力推进钻探作业 加速提升资源等级 Xanadu董事局执行主席Colin Moorhead评论称,延展加密钻探得到高效推进,结果符合并远优于2021年的矿产资源量预估水平。 “令人振奋的是,我们在Stockwork Hill现有的资源边界范围内新发现多处高品位矿石带,这无疑将会对预可行性研究(PFS)产生积极影响。” 按照规划,3万米加密钻探的目的是锚定现有区域内的高品位矿石,力争将资源量等级由“推断级”提高到“控制级”,为2023年四季度发布新版资源量估算报告(MRE)做准备。 同时,Xanadu还在哈马戈泰项目区域大力推进一项18000米的勘探性钻探作业,通过向地底深处和浅表区域寻求新发现,寻求升级资源类别并延展矿化走向。

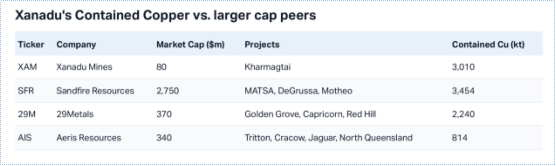

截止5月8日的一年内XAM澳交所股价表现 (图片来源:MST Access) 年涨1.2倍 XAM仍遭大幅低估? 受紫金矿业战投交易落定及勘探方面的积极消息刺激,今年以来XAM上涨幅度达到90%,52周涨幅接近120%,上市公司股票在二级市场的交投明显更加活跃。 XAM当前的市场表现是否可持续?应该从哪些角度关注这支高潜力小盘股,它的成长性如何?决定XAM未来股价走势及估值水平的催化因素又有哪些? Xanadu目前在蒙古南戈壁沙漠拥有哈马戈泰(76.5%)和红山(100%)2个项目,作为旗舰资产的哈马戈泰项目是世界上少数可在5年内开发出来的大型、长寿命、低成本铜矿藏,项目资源量十分可观:含铜约300万吨、含金约800万盎司(约245吨)。 因与力拓旗下全球第4大铜金矿奥尤陶勒盖(Oyu Tolgoi)项目处在同一地质带上,哈马戈泰现有资源量据推测可能仅为“冰山一角”。(延伸阅读《Xanadu仙乐都矿业公司:紫金矿业3500万美元项目资金到位 新一轮勘探启动 蒙古哈马戈泰铜金矿迎来价值重估窗口期》) 尽管握有庞大的矿藏资源,从几项同业可比数据来看,Xanadu的估值却明显偏低。 据MarketIndex,在澳交所上市铜业公司中,XAM拥有的含铜资源量(301万吨)仅次于Sandfire Resources(345万吨),市值却不足后者的3%(8000万澳元vs 28亿澳元)。从企业价值EV/矿山生命周期LOM铜产量比来看,Xanadu较同业上市公司存在多达70%的折价。

Xanadu与其他同业上市公司比较(图片来源:MarketIndex) 券商MST Access给予估值:12澳分每股 而在专业的股票研究机构看来,XAM当前的交易价格亦远低于其公允价值。 券商MST Access自2022年8月启动对Xanadu的股票研究,给出0.08澳元的初始估值,(详见《4倍上涨空间!券商给予XAM 0.08澳元估值:蒙古铜金矿潜力非凡 紫金入股成关键“催化剂”》)。 继今年2月升到10澳分每股后,在5月29日又将XAM估值进一步提高到12澳分每股。 MST Access认为,Xanadu是“为数不多在ASX或TSX上市并拥有全球重要意义铜金矿藏的初级勘探公司”。该公司尚处于早期发展阶段,待开发项目的资源体量却极其庞大,这样的股票在矿业股云集的澳交所和多伦多证交所亦不多见。 MST Access认为,整体来看,XAM投资亮点包括: 增长中的铜矿巨头:哈马戈泰在采矿寿命周期(LOM)内的生产潜能为150万吨铜和330万盎司金,且具有丰富的增长选择和勘探机会。 高管团队熟悉蒙古国情并具有成熟的项目开发能力,其高管层在业界声誉卓然且从业经验丰富,将带领XAM发展成为蒙古地区领先的勘探商和开发商。 已锁定理想的合作伙伴紫金矿业:将可借助紫金矿业的财务和技术资源和市场营销能力(如有需要),借助其完善的物流链条,直达终端市场。 紫金矿业带来销售机遇和商业化选项:通过与紫金的战略合作,XAM在项目退出和商业化投产方面拥有更多选项,包括以优惠条件向紫金直接贷款,获得充分资金支持项目开发直至项目投产。 MST Access高级分析师David Fraser近期曾前往蒙古对项目地进行实地调研,他表示,“XAM澳洲和蒙古管理团队深厚的专业知识,以及强劲的工作热情”给其留下强烈的第一印象。(文末附机构调研实景图)

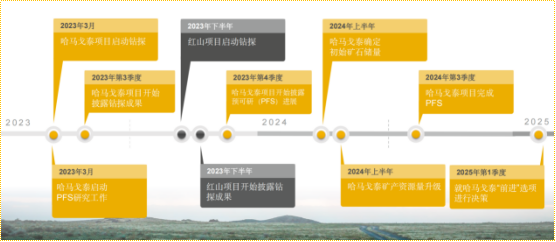

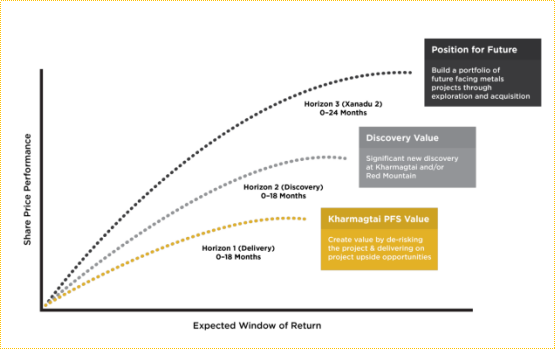

券商MST Access再度上调Xanadu估值至0.12澳元每股 (图片来源:MST Access) 紫金矿业交易收官 有效降低项目风险 由于尚处于开发阶段早期,哈马戈泰项目如何“去风险”是专业机构关注的焦点。 在MST Access的估值调整中,哈马戈泰项目成功融资和顺利开发是关键驱动因素,“(哈马戈泰)项目的风险权重下降是促使我们提高XAM估值至12澳分每股的主要原因”。 该变化对应的核心事件是:今年一季度Xanadu取得一项至关重要的进展,与“一家规模庞大、能力深厚、经验极为丰富的中国跨国矿业公司紫金矿业完成了战投合作”。 MST Access认为这项合作有三点值得注意: 1. 战投收官为哈马戈泰项目抵达关键节点——在2024年底前完成预可行性研究(PFS)铺平了道路。 2. 紫金矿业的加入将为哈马戈泰开发提供稳固支撑,拥有丰富大型矿业项目开发经验的XAM将做为合资公司的运营方,引领项目PFS研究直至最终投资决议(FID)阶段。 3. 在达成FID前将须开展大量工作计划,这项合作协议将为相关工作的顺利开展提供融资上的确定性。 4. Xanadu计划在2024年底完成PFS,2025年一季度做出采矿决议 (图片来源:XAM) XAM “3级地平线战略”获稳固支撑 战投协议执行完成后,紫金矿业一跃成为XAM第二大股东(持股比例19..42%)。随着双方利益深度捆绑,哈马戈泰项目将获得充足融资保障可以进行下阶段开发。 “目前无论是XAM(PFS完成前一直担任项目运营方)还是哈马戈泰项目的控股合资实体(辉腾金属)都已具备稳固的财务基础”。 从公司层面看,这一重量级投资者的加入,也为XAM执行 “3级地平线战略”(3-Horizon)提供了强大支撑。这3级地平线分别是: 第1地平线——通过推动哈马戈泰PFS研究创造价值,降低项目开发风险并挖掘增长机遇实现。 第2地平线——通过新的勘探发现创造价值,在哈马戈泰项目和/或红山项目内持续寻获重大发现。 第3地平线——着眼未来机遇:开展勘探和并购,打造面向未来的金属项目投资组合。

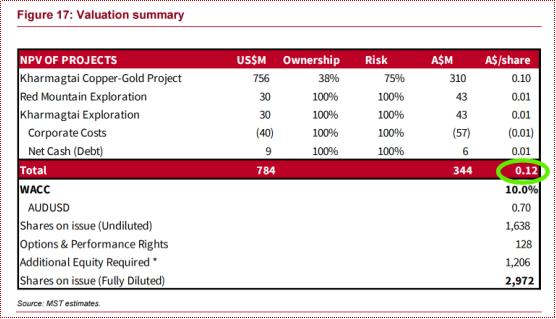

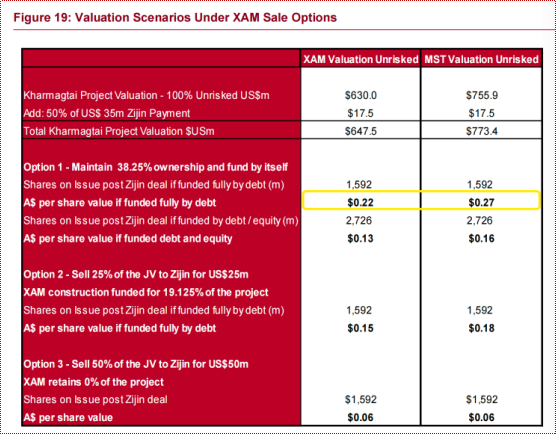

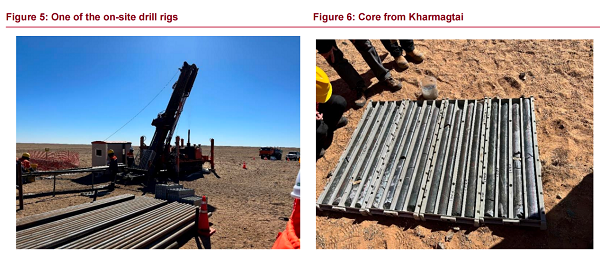

Xanadu的3级地平线战略给公司带来价值回报的同时,也将为股价表现提供支撑 (图片来源:XAM) 未来潜在估值最高可达到27澳分 “基于对哈马戈泰项目基础价值及XAM蒙古项目资产组合所呈现选择而评估,我们认为XAM股票当前的交易价格相较其公允价值存在大幅折价。” MST Access采用风险加权现金流量贴现法(DCF)对哈马戈泰项目进行分析,给予XAM完全摊薄风险调整后净现值为0.12澳元/股。 考虑到紫金矿业对项目和XAM进行双重注资,MST Access下调估值中采用的风险评级,使用了75%的概率权重(先前为66%),同时还将项目股权融资发行价估值由先前的0.06澳元提高到了0.08澳元。 值得注意的是,按照协议,PFS完成后,Xanadu将可选择1)依据持股份额独立出资支持矿场建设,2)以5000万美元价格向紫金出售其50%合资公司股份,或3)以2500万美元价格向紫金出售一半(25%)合资公司股份,并在由紫金负责贷款融资的前提下保留另外25%股权,直到项目实现商业化生产。 按照MST Access的估值模型,在选项1)情形下,Xanadu的潜在估值可最高达到27澳分每股(见下图)。 (图片来源:MST Access研报) 股价上涨的关键催化因素 展望未来,MST Access认为决定XAM未来股价表现的关键催化因素包括: -哈马戈泰项目完成PFS研究 -哈马戈泰有新的矿藏发现或发现高品位的延展区域 -项目提前交付 -红山项目勘探取得成功 -增添新项目 -铜与黄金价格上涨 从长远来看,MST Access预期,哈马戈泰项目成功投产将会给XAM带来现金流收入,用于投资和收购更多极具勘探前景的项目,这将大幅提升其资产组合的商业化潜力,为XAM打开更为广阔的价值成长空间。 周二XAM澳交所最新价报0.057澳元,涨幅9.6%,成交量1478万股, 附:机构调研项目实景图

左:哈马戈泰项目附近的新建铁路,右:蒙古首都乌兰巴托(图片来源:MST Access研报) 左:哈马戈泰项目场地鸟瞰 右:场地内的住宿区(图片来源:MST Access研报) 左:场地内的钻机 右:哈马戈泰项目钻探取得的岩芯(图片来源:MST Access研报) 附:哈马戈泰铜金矿项目亮点 在当前产业和市场环境下,铜矿开发的“速度”已变得尤其重要,从资源禀赋看,哈马戈泰是全球最大的未开发富金铜矿资源之一: - 矿石总量约11亿吨,含300万吨铜和800万盎司黄金; - 包括>10万吨高品位区,且矿体资源沿深度和走向开放; - 继2021版资源量报告之后,陆续发现高品位斑岩铜矿截面,矿化范围进一步延伸。 从项目质量看,项目经济性分析与概略研究表明哈马戈泰: - 项目净现值(NPV)为6.3亿美元; - 回本期4年,内部收益率(IRR)20%; - 矿山寿命30年,将年产5万吨铜和11万吨黄金; - 前五年AISC成本处于第一四分位数。 而与同行相比,哈马戈泰开发速度更快、成本更低,原因包括: - 蒙古拥有较为简单的ESG环境,人口密度低,项目地处偏远并拥有有利地形; - 所在南戈壁省拥有优良的基础设施,包括公路、铁路、电力和水; - 毗邻全球最大的铜精矿消费国:中国; - 蒙古是一个新兴的矿业经济体,正在积极寻求外国直接投资。 附:昨日热门新闻 CBA和HSBC均下调澳大利亚经济增长预期 并预计其经济衰退可能性为50% 继RBA澳储行上周二上调现金利率至4.1%后,澳大利亚联邦银行(CBA)和汇丰银行(HSBC)均下调对澳大利亚的经济增长预期,并预计澳大利亚出现经济衰退的可能性为50%。 汇丰银行首席经济学家Paul Bloxham预计,澳储行行长Philip Lowe的经济软着陆目标将难以实现。 Paul Bloxham表示,澳大利亚“经济放缓的速度可能要快于此前预期”,并称目前经济衰退的风险为50%。 澳大利亚联邦银行高级经济学家Gareth Aird则预计,鉴于“澳储行一系列加息产生的滞后影响将继续耗尽负债家庭的现金流”,澳大利亚在2023年出现经济衰退的可能性为50%。 与此同时,Barrenjoey将现金利率峰值预期上调至4.6%,并预计今年澳大利亚的经济增长将出现放缓。而瑞银(UBS)认为澳储行最有可能将于8月上调现金利率至4.35%,并预测经济衰退的可能性为25%。 五家行业养老基金冻结与普华永道新业务 监管机构警告相关治理风险 普华永道税务政策泄密丑闻事件的影响正持续加大,五家行业养老基金已经冻结与普华永道的新业务,并且后续可能将有更多公司保持跟进。 目前,AustralianSuper、Australian Retirement Trust、HESTA、Aware Super和CareSuper已冻结与普华永道的新业务,而Rest Super和LegalSuper正在审查自身与该公司的业务往来。 一位Aware Super发言人对此表示,“我们对普华永道在治理、问责和文化方面所报告的失败深感失望。” 养老基金监管机构也发出警告,告知与普华永道合作的公司需要根据其披露来考虑相关治理风险。 普华永道一直标榜自己是养老基金行业的“积极参与者”,而在几家大型养老基金接连宣布冻结与其新业务往来后,该所将承受重大打击。更进一步来看,大型养老基金的动向也可能会影响其投资公司采取更广泛行动。 (部分资料来源:澳洲金融评论 澳大利亚人报 RBA) 【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。 免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。 (郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处,图片来自网络。) |

|