|

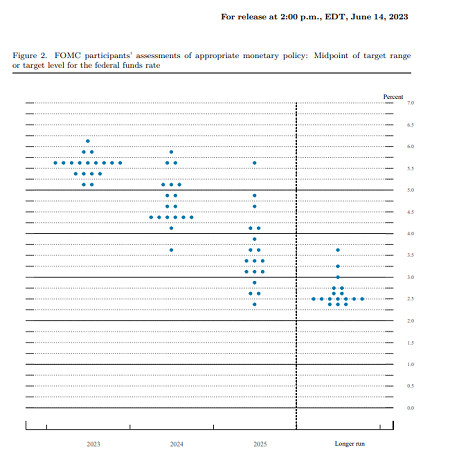

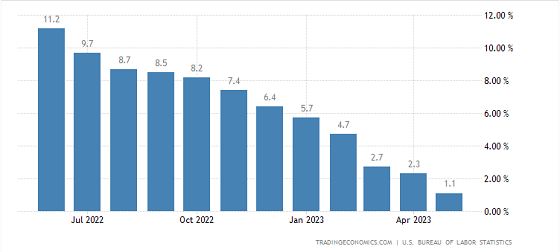

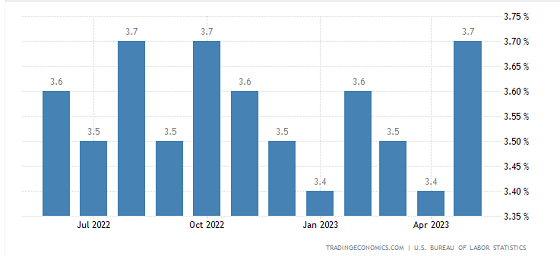

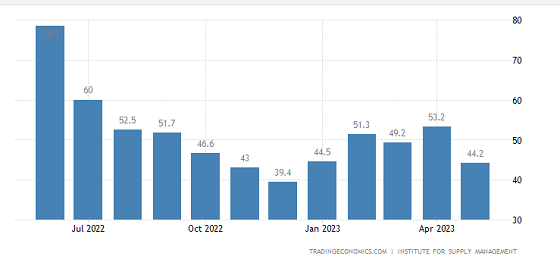

美联储在6月的利率会议中如市场预期暂停加息,美股在暂停加息后一度短暂跳水,但在鲍威尔的新闻发布会中通过一系列发言缓和了市场风险情绪,例如上调全年经济增长预期,下调失业率预期,上调核心PCE预期。美联储的点阵图预测利率可能达到5.5 – 5.75%,意味着年内可能还有1次50或2次25个基点的加息,如下图所示 来源:Fed Reserve 美联储主席鲍威尔通过暂停加息,并传达加息预期来引导市场认为美联储并不会过度紧缩影响金融系统的稳定性,也不会过早的进行宽松,避免通胀根深蒂固。而这样的行为也促使美股进一步向上运行,美元指数的跌势也得到了一定程度的缓解。 鲍威尔通过这种打太极的方式,提高加息预期促使美债收益率维持在高位吸引买家购入政府新发债券,上调经济增长预测使股市能坚挺的站在高位,所谓两全其美。但有可能会出现一种情形,即嘴上说加息,但实际加息周期可能结束(后续若数据进一步走软)。因为实际的经济数据可能并不像鲍威尔嘴上所说的那样强劲,例如PPI连续下滑,失业率呈现初步走高迹象,房市走弱,制造业萎缩等。 美国PPI同比 来源:TradingEconomics 美国失业率 来源:TradingEconomics

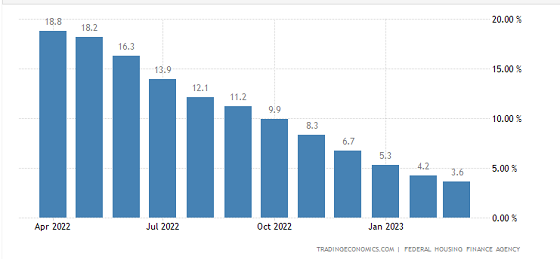

美国30年期抵押贷款利率 来源:TradingEconomics

美国建筑许可 来源:TradingEconomics

美国单户住宅均价指数同比 来源:TradingEconomics

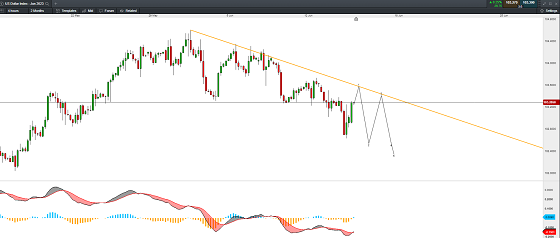

美国ISM制造业PMI 来源:TradingEconomics 在这种情形下,美国实际的经济基本面与鲍威尔所阐述的形势可能已经产生了一些背离,但由于目前美联储的预期管理,以及资金方的选择性忽视,通过概念炒作,促使美股持续上行,以及维持美元近期的反弹,为未来的降息打开空间。因此,对于当前的大盘指数,在纳斯达克经历了连续三个月的无调整上行后,倾向于在接下来的一个季度进行高位盘整,即不会出现大幅度调整,但斜率将放缓,如下图所示 纳斯达克100指数 NDAQ Cash —— 日线图 来源:CMC Markets(6月15日) 而美元指数接下来的走势或将如下图所示。 美元指数 USDX —— 4小时图 来源:CMC Markets(6月15日) 李竹君 Leon Li CMC Markets市场分析师 免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。 文章来源:CMC Markets |

|